Характеристика систем налогообложения таблица

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И ФИНАНСОВ»

КАФЕДРА ФИНАНСОВ

Е.С. ВЫЛКОВА, И.А. КАЦЮБА, Р.А. ПЕТУХОВА, Е.А. ФИРСОВА

УЧЕБНОЕ ПОСОБИЕ

ИЗДАТЕЛЬСТВО САНКТ-ПЕТЕРБУРГСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА

ББК 65.261.4 Н 23

Вылкова Е.С.

Н 23 Налоги и налогообложение в схемах и таблицах: учебное пособие / Е.С. Вылкова, И.А. Кацюба, Р.А. Петухова, Е.А. Фирсова; под редакцией Р.А. Петуховой. – СПб. : Изд-во СПбГУЭФ, 2012. – 80 с.

В настоящем учебном пособии раскрываются теоретические вопросы и современная практика налогообложения юридических и физических лиц в Российской Федерации. Материалы учебного пособия учитывают последние изменения в области налогообложения по состоянию на 1.01.2012 г.

Учебное пособие составлено в соответствии с рабочей программой курса «Налоги и налогообложение» и предназначено для студентов 3 и 4 курсов дневной, вечерней и заочной форм обучения всех специальностей.

Рецензенты: д-р экон. наук, профессорА.И. Вострокнутова канд. экон. наук, доцентЮ.Н. Львова

Учебное издание

Вылкова Елена Сергеевна Кацюба Ирина Александровна Петухова Римма Алексеевна Фирсова Елена Анатольевна

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ В СХЕМАХ И ТАБЛИЦАХ

Редактор Т.И. Рубцова

Подписано в печать 16.03.12. Формат 60х84 1/16.

Усл. печ. л. 5,0. Тираж 499 экз. Заказ 147. РТП изд-ва СПбГУЭФ.

Издательство СПбГУЭФ. 191023, Санкт-Петербург, Садовая ул., д. 21.

© СПбГУЭФ, 2012

ВВЕДЕНИЕ | |

1. ОСНОВЫ НАЛОГООБЛОЖЕНИЯ .................. | |

1.1. Основные положения теории налогов .............................................................. | |

1.1.1. Экономическая сущность понятий «налог», «сбор» ....................................... | |

1.1.2. Признаки налога................................................................................................ | |

1.1.3. Функции налогов. Роль налогов в макроэкономическом регулировании...... | |

1.1.4. Элементы налога............................................................................................... | |

1.1.5. Классификация налогов.................................................................................... | |

1.1.6. Принципы построения налоговой системы.................................................... | |

1.1.7. Налоговая политика государства................................................................... | |

1.2. Общая характеристика налоговой системы РФ............................................. | |

1.2.1. Правовая основа регулирования налоговых отношений в РФ..................... | |

1.2.2. Структура и принципы построения современной налоговой системы РФ.. | |

1.2.3. Система налогов и сборов РФ........................................................................ | |

1.2.4. Участники налоговых правоотношений......................................................... | |

1.2.5. Объекты налогообложения............................................................................. | |

1.2.6. Исполнение обязанности по уплате налогов и сборов................................. | |

1.2.7. Взаимозависимые лица.................................................................................. | |

1.2.8. Налогообложение и налоговый контроль сделок между | |

взаимозависимыми лицами...................................................................................... | |

1.2.9. Ответственность за нарушение налогового законодательства................... | |

2. СИСТЕМА КОСВЕННЫХ НАЛОГОВ ......................................................................... | |

2.1. Налог на добавленную стоимость ................................................................... | |

2.1.1. Экономическая сущность НДС....................................................................... | |

2.1.2. Пример взимания НДС по ставке 18% ........................................................... | |

2.1.3. Плательщики налога, освобождение от исполнения обязанностей | |

плательщика НДС...................................................................................................... | |

2.1.4. Объект обложения и налоговая база............................................................. | |

2.1.5. Операции, не подлежащие налогообложению.............................................. | |

2.1.6. Особенности определения налоговой базы.................................................. | |

2.1.7. Ставки налога.................................................................................................. | |

2.1.8. Порядок исчисления НДС, налоговые вычеты.............................................. | |

2.1.9. Налоговый период и сроки уплаты................................................................. | |

2.2. Акцизы ................................................................................................................... | |

2.2.1. Экономическая природа акцизов, подакцизные товары............................... | |

2.2.2. Налогоплательщики........................................................................................ | |

2.2.3. Объект налогообложения и операции, освобождаемые от | |

налогообложения...................................................................................................... | |

2.2.4. Ставки и налоговая база................................................................................. | |

2.2.5. Порядок исчисления и сроки уплаты............................................................. | |

3. НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ И ДОХОДОВ ..................................................... | |

3.1. Налог на прибыль организаций ........................................................................ | |

3.1.1. Плательщики, объект налогообложения и налоговая база.......................... | |

3.1.2. Методы и порядок признания доходов и расходов....................................... | |

3.1.3. Классификация доходов для целей налогообложения................................ | |

3.1.4. Классификация расходов для целей налогообложения............................... | |

3.1.5. Материальные расходы.................................................................................. | |

3.1.6. Расходы на оплату труда................................................................................ | |

3.1.7. Амортизация.................................................................................................... | |

3.1.8. Прочие расходы............................................................................................... |

3.1.9. Внереализационные расходы........................................................................ | |

3.1.10. Порядок определения налогооблагаемой прибыли................................... | |

3.1.11. Ставки налога................................................................................................ | |

3.1.12. Порядок и сроки уплаты................................................................................ | |

3.1.13. Отражение налога на прибыль в бухгалтерском учете.............................. | |

3.2. Налог на доходы физических лиц .................................................................... | |

3.2.1. Плательщики и объект налогообложения..................................................... | |

3.2.2. Налоговая база................................................................................................ | |

3.2.3. Доходы, не подлежащие налогообложению.................................................. | |

3.2.4. Налоговые вычеты.......................................................................................... | |

3.2.5. Ставки налога.................................................................................................. | |

3.2.6. Порядок исчисления и уплаты НДФЛ............................................................. | |

3.3. Специальные налоговые режимы .................................................................... | |

3.3.1. Система специальных налоговых режимов................................................... | |

3.3.2. Освобождение от отдельных налогов в режимах СН СХТ, УСН, ЕНВД...... | |

3.3.3. Условия перехода на упрощенную систему налогообложения................... | |

3.3.4. Объект налогообложения и ставки УСН........................................................ | |

3.3.5. Основные понятия ЕНВД................................................................................ | |

3.3.6. Компетенция органов власти по регулированию ЕНВД............................... | |

3.3.7. Виды деятельности, в отношении которых вводится ЕНВД........................ | |

3.3.8. Основные элементы ЕНВД............................................................................. | |

3.3.9. Физические показатели и базовая доходность............................................. | |

4. ИМУЩЕСТВЕННЫЕ НАЛОГИ .................................................................................... | |

4.1. Налог на имущество организаций .................................................................... | |

4.1.1. Плательщики и объект налогообложения..................................................... | |

4.1.2. Налоговая база, налоговый и отчетные периоды......................................... | |

4.1.3. Льготы, ставки, порядок исчисления и уплаты.............................................. | |

4.2. Транспортный налог ........................................................................................... | |

4.2.1. Плательщики и объект налогообложения..................................................... | |

4.2.2. Налоговая база................................................................................................ | |

4.2.3. Ставки транспортного налога......................................................................... | |

4.2.4. Льготы, порядок исчисления и уплаты........................................................... | |

4.3. Налог на имущество физических лиц .............................................................. | |

4.3.1. Плательщики и объект налогообложения..................................................... | |

4.3.2. Налоговая база, налоговый период и сроки уплаты..................................... | |

4.3.3. Ставки налога.................................................................................................. | |

4.3.4. Льготы по налогу............................................................................................. | |

5. НАЛОГООБЛОЖЕНИЕ ПРИРОДНЫХ РЕСУРСОВ .................................................. | |

5.1. Система платежей за природные ресурсы ..................................................... | |

5.1.1. Краткая характеристика платежей за природные ресурсы.......................... | |

5.2. Налог на добычу полезных ископаемых ......................................................... | |

5.2.1. Плательщики НДПИ........................................................................................ | |

5.2.2. Объект налогообложения НДПИ.................................................................... | |

5.2.3. Налоговая база по НДПИ................................................................................ | |

5.2.4. Порядок оценки стоимости добытых полезных ископаемых........................ | |

5.2.5. Ставки НДПИ................................................................................................... | |

5.2.6. Порядок и сроки уплаты НДПИ....................................................................... | |

5.3. Земельный налог ................................................................................................. | |

5.3.1. Плательщики, объект обложения, налоговая база, период......................... | |

5.3.2. Ставки земельного налога.............................................................................. | |

5.3.3. Льготы по земельному налогу........................................................................ |

ВВЕДЕНИЕ

Необходимость глубокого теоретического и практического изучения такой важной экономической категории как «налог» предопределена его экономической сущностью. Известно, что функционирование любого государства невозможно без налогов, поскольку они являются основным источником доходов бюджета. В понятии «налог» заключен не только экономический, но и философский смысл. Подтверждением чему являются крылатые фразы знаменитых экономистов и философов. «В жизни несомненны только смерть и налоги» – утверждал Б. Франклин (1706 – 1790 гг.). Обязательность уплаты налогов закреплена в ст. 57 Конституции Российской Федерации, которая гласит: «Каждый обязан платить законно установленные налоги и сборы».

Знания в области теории и практики современного российского налогообложения, умение ориентироваться в сложном, часто меняющемся налоговом законодательстве, принципиально важны для качественной и эффективной работы будущих экономистов. Целью учебного пособия является оказание помощи студентам в закреплении полученных ими теоретических знаний и результатов практической работы на аудиторных занятиях по вопросам налогообложения юридических и физических лиц.

Настоящее учебное пособие составлено в соответствии с рабочей программой курса «Налоги и налогообложение», который читается для всех экономических специальностей и включает в себя широкий перечень тем и вопросов. Основная сложность в изучении дисциплины состоит в ее динамичности. Материалы учебного пособия учитывают последние изменения в области налогообложения по состоянию на 1.01.2012 г. В связи с ограниченностью аудиторных часов, в большей части нормативно-правовые акты изучаются студентами самостоятельно. При этом следует учитывать все изменения и дополнения к документам, выпущенные к моменту изучения. В процессе изучения курса целесообразно использовать материалы периодических изданий.

Для успешного освоения теоретический и методический материал пособия представлен в виде схем и таблиц, позволяющих в простой и удобной для восприятия форме изучить дисциплину.

Первый раздел учебного пособия посвящен основам теории налогообложения и общей характеристике налоговой системы РФ. Второй раздел знакомит с методикой исчисления и уплаты косвенных налогов, таких как налог на добавленную стоимость и акцизы. Третий раздел посвящен налогообложению прибыли и доходов организаций и физических лиц. Кроме того, в нем рассмотрены осо-

бенности применения специальных налоговых режимов. В четвертом разделе освещены вопросы имущественного налогообложения юридических и физических лиц. Завершает учебное пособие пятый раздел, посвященный вопросам налогообложения природных ресурсов.

Учебное пособие предназначено для оказания помощи студентам в получении функциональной грамотности в сфере налогообложения. По окончании изучения дисциплины «Налоги и налогообложение» студенты должны уметь: самостоятельно изучать новые нормативные документы, сопоставлять их положения, выявлять несоответствия; иметь собственные представления о путях их устранения и дальнейшего совершенствования методов налогообложения; применять методики исчисления и уплаты налогов, взимаемых с юридических и физических лиц; оценивать налоговые последствия конкретных хозяйственных действий; в рамках существующего правого поля принимать оптимальные решения.

1. ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

1.1. Основные положения теории налогов

1.1.1. Экономическая сущность понятий «налог», «сбор»

1.1.2. Признаки налога

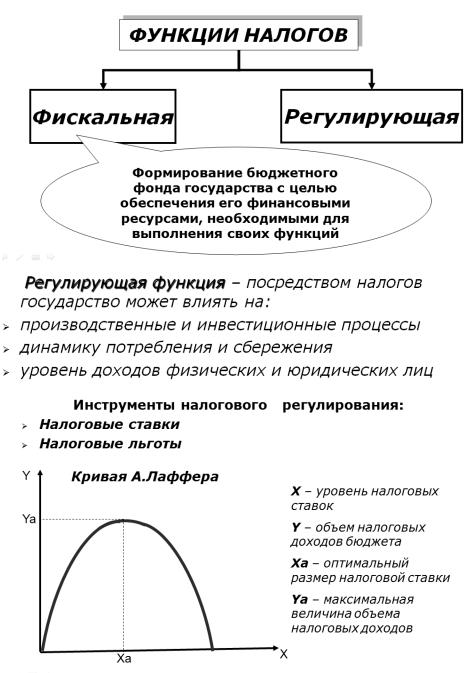

1.1.3. Функции налогов. Роль налогов в макроэкономическом регулировании

1.1.4. Элементы налога

Определение | В соответствии с НК РФ |

||

лицо, на котором лежит обя- | организации и физические лица, на |

||

занность уплатить налог за | которых возложена обязанность по |

||

счет собственных средств | уплате налога (ст.19 НК РФ) |

||

юридические факты (действия, | реализация товаров (работ, услуг), |

||

события, состояния), которые | имущество, прибыль, доход, расход, |

||

обуславливают обязанность | либо иное обстоятельство, имеющее |

||

субъекта заплатить налог | стоимостную, количественную или |

||

физическую характеристики, с нали- |

|||

чием которого у налогоплательщика |

|||

законодательство о налогах и сборах |

Определение | В соответствии с НК РФ |

|||

связывает возникновение обязанно- |

||||

сти по уплате налога (ст.38.1 НК РФ) |

||||

Налоговая | количественное выражение | стоимостная, физическая или иная |

||

предмета налогообложения, | характеристики объекта налогооб- |

|||

основа налога, к которой при- | ложения (ст.53.1 НК РФ) |

|||

меняется ставка налога | ||||

Налоговая | размер налога, установленный | величина налоговых начислений на |

||

на единицу налогообложения | единицу измерения налоговой базы |

|||

(ст.53.1 НК РФ) |

||||

Налоговый | время, определяющее период | календарный год или иной период |

||

исчисления суммы налога, | времени применительно к отдельным |

|||

подлежащей уплате в бюджет, | налогам, по окончании которого оп- |

|||

т.е. оклада налога | ределяется налоговая база и исчис- |

|||

ляется сумма налога, подлежащая |

||||

уплате. Налоговый период может со- |

||||

стоять из одного или нескольких от- |

||||

четных периодов (ст.55 НК РФ) |

||||

определяет лицо, обязанное | налогоплательщик самостоятельно |

|||

исчисления | исчислить налог (налогопла- | исчисляет сумму налога, подлежащую |

||

тельщик, налоговый орган или | уплате за налоговый период, исходя |

|||

налоговый агент), а также ме- | из налоговой базы, налоговой ставки и |

|||

тод исчисления налога (неку- | налоговых льгот (ст. 52 НК РФ) |

|||

мулятивный или кумулятив- | ||||

ный, т.е. нарастающим итогом) | ||||

календарная дата, истечение | срок, до которого налог подлежит |

|||

времени со дня события или | уплате в бюджет (ст.57 НК РФ) |

|||

конкретное событие, которые | ||||

обуславливают обязанность | ||||

уплатить налог | ||||

технические приемы и спосо- | конкретный порядок уплаты налога |

|||

бы внесения налогоплатель- | устанавливается в соответствии со |

|||

щиком или налоговым агентом | ст.58 НК РФ применительно к каж- |

|||

суммы налога в соответст- | дому налогу |

|||

вующий бюджет | ||||

Налоговые | преимущества, предусмотренные |

|||

законодательством о налогах и сбо- |

||||

рах и предоставляемые отдельным |

||||

сравнению с другими налогопла- |

||||

тельщиками (ст.56 НК РФ) |

||||

1.1.5. Классификация налогов | ||||

Классификационные признаки | Виды налогов |

|||

Субъект налога | налоги физических лиц |

|||

налоги юридических лиц |

||||

налоги физических и юридических лиц |

||||

Объект налога | имущество |

|||

реализация товаров, работ, услуг |

||||

кратные МРОТ |

||||

Метод обложения – порядок изменения | ||||

ставки налога в зависимости от рос- | пропорциональные |

|||

та налоговой базы | прогрессивные |

|||

регрессивные |

||||

Периодичность | ||||

регулярные |

||||

Бюджетное назначение | ||||

Право использования | закрепленные |

|||

регулирующие |

||||

Возможность переложения | ||||

косвенные |

||||

Платежеспособность налогоплательщи- | ||||

реальные |

||||

Принадлежность к уровням власти и | федеральные |

|||

управления | ||||

СПб.: СПбГУЭФ; 2012. - 80 с.

В настоящем учебном пособии раскрываются теоретические вопросы и современная практика налогообложения юридических и физических лиц в Российской Федерации. Материалы учебного пособия учитывают последние изменения в области налогообложения по состоянию на 1.01.2012 г. Учебное пособие составлено в соответствии с рабочей программой курса «Налоги и налогообложение» и предназначено для студентов 3 и 4 курсов дневной, вечерней и заочной форм обучения всех специальностей.

Формат: pdf

Размер: 5,6 Мб

Скачать: yandex.disk

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 5

1. ОСНОВЫ НАЛОГООБЛОЖЕНИЯ 7

1.1. Основные положения теории налогов 7

1.1.1. Экономическая сущность понятий «налог», «сбор» 7

1.1.2. Признаки налога 7

1.1.3. Функции налогов. Роль налогов в макроэкономическом регулировании 8

1.1.4. Элементы налога 8

1.1.5. Классификация налогов 9

1.1.6. Принципы построения налоговой системы 10

1.1.7. Налоговая политика государства 10

1.2. Общая характеристика налоговой системы РФ 11

1.2.1. Правовая основа регулирования налоговых отношений в РФ 11

1.2.2. Структура и принципы построения современной налоговой системы РФ.. 11

1.2.3. Система налогов и сборов РФ 13

1.2.4. Участники налоговых правоотношений 14

1.2.5. Объекты налогообложения 20

1.2.6. Исполнение обязанности по уплате налогов и сборов 21

1.2.7. Взаимозависимые лица 21

1.2.8. Налогообложение и налоговый контроль сделок между взаимозависимыми лицами

22

1.2.9. Ответственность за нарушение налогового законодательства 27

2. СИСТЕМА КОСВЕННЫХ НАЛОГОВ 28

2.1. Налог на добавленную стоимость 28

2.1.1. Экономическая сущность НДС 28

2.1.2. Пример взимания НДС по ставке 18% 28

2.1.3. Плательщики налога, освобождение от исполнения обязанностей плательщика

НДС 29

2.1.4. Объект обложения и налоговая база 31

2.1.5. Операции, не подлежащие налогообложению 31

2.1.6. Особенности определения налоговой базы 33

2.1.7. Ставки налога 35

2.1.8. Порядок исчисления НДС, налоговые вычеты 36

2.1.9. Налоговый период и сроки уплаты 37

2.2. Акцизы 38

2.2.1. Экономическая природа акцизов, подакцизные товары 38

2.2.2. Налогоплательщики 39

2.2.3. Объект налогообложения и операции, освобождаемые от налогообложения 39

2.2.4. Ставки и налоговая база 41

2.2.5. Порядок исчисления и сроки уплаты 42

3. НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ И ДОХОДОВ 44

3.1. Налог на прибыль организаций 44

3.1.1. Плательщики, объект налогообложения и налоговая база 44

3.1.2. Методы и порядок признания доходов и расходов 45

3.1.3. Классификация доходов для целей налогообложения 45

3.1.4. Классификация расходов для целей налогообложения 47

3.1.5. Материальные расходы 48

3.1.6. Расходы на оплату труда 49

3.1.7. Амортизация 49

3.1.8. Прочие расходы 50

3.1.9. Внереализационные расходы 50

3.1.10. Порядок определения налогооблагаемой прибыли 51

3.1.11. Ставки налога 51

3.1.12. Порядок и сроки уплаты 52

3.1.13. Отражение налога на прибыль в бухгалтерском учете 53

3.2. Налог на доходы физических лиц 54

3.2.1. Плательщики и объект налогообложения 54

3.2.2. Налоговая база 55

3.2.3. Доходы, не подлежащие налогообложению 57

3.2.4. Налоговые вычеты 57

3.2.5. Ставки налога 61

3.2.6. Порядок исчисления и уплаты НДФЛ 61

3.3. Специальные налоговые режимы 62

3.3.1. Система специальных налоговых режимов 62

3.3.2. Освобождение от отдельных налогов в режимах СН СХТ, УСН, ЕНВД 62

3.3.3. Условия перехода на упрощенную систему налогообложения 63

3.3.4. Объект налогообложения и ставки УСН 63

3.3.5. Основные понятия ЕНВД 64

3.3.6. Компетенция органов власти по регулированию ЕНВД 64

3.3.7. Виды деятельности, в отношении которых вводится ЕНВД 65

3.3.8. Основные элементы ЕНВД 65

3.3.9. Физические показатели и базовая доходность 66

4. ИМУЩЕСТВЕННЫЕ НАЛОГИ 67

4.1. Налог на имущество организаций 67

4.1.1. Плательщики и объект налогообложения 67

4.1.2. Налоговая база, налоговый и отчетные периоды 67

4.1.3. Льготы, ставки, порядок исчисления и уплаты 68

4.2. Транспортный налог 69

4.2.1. Плательщики и объект налогообложения 69

4.2.2. Налоговая база 69

4.2.3. Ставки транспортного налога 70

4.2.4. Льготы, порядок исчисления и уплаты 70

4.3. Налог на имущество физических лиц 71

4.3.1. Плательщики и объект налогообложения 71

4.3.2. Налоговая база, налоговый период и сроки уплаты 72

4.3.3. Ставки налога 72

4.3.4. Льготы по налогу 72

5. НАЛОГООБЛОЖЕНИЕ ПРИРОДНЫХ РЕСУРСОВ 73

5.1. Система платежей за природные ресурсы 73

5.1.1. Краткая характеристика платежей за природные ресурсы 73

5.2. Налог на добычу полезных ископаемых 74

5.2.1. Плательщики НДПИ 74

5.2.2. Объект налогообложения НДПИ 75

5.2.3. Налоговая база по НДПИ 76

5.2.4. Порядок оценки стоимости добытых полезных ископаемых 77

5.2.5. Ставки НДПИ 78

5.2.6. Порядок и сроки уплаты НДПИ 78

5.3. Земельный налог 79

5.3.1. Плательщики, объект обложения, налоговая база, период 79

5.3.2. Ставки земельного налога 79

5.3.3. Льготы по земельному налогу 80

Подобные документы

Определение сущности понятия "налоги", анализ их функций и классификации. Рассмотрение особенностей налоговой системы в России. Изучение обязанностей и прав налогоплательщика. Выявление особенностей федеральных налогов, акцизов и налогов с предприятий.

творческая работа, добавлен 14.09.2014

Регулирование денежных отношений, складывающихся у государства с юридическими и физическими лицами как экономическая сущность налогов. Основные элементы акцизов, порядок их исчисления и уплаты. Виды доходов и расходов в целях налогообложения прибыли.

шпаргалка, добавлен 16.06.2015

Способы исчисления и уплаты налогов в налоговой системе, исчисление налога с доходов в порядке самоначисления, уплата налога налоговыми агентами. Порядок определения налоговой базы на добычу полезных ископаемых, динамика мировых цен и уплата акцизов.

контрольная работа, добавлен 15.03.2011

Место акцизов в механизме налогообложения. Роль акцизов в формировании бюджетов различных уровней. Методологические и практические аспекты исчисления и уплаты акцизов. Перспективные направления совершенствования механизма исчисления и уплаты акцизов.

курсовая работа, добавлен 13.01.2016

Сущность, назначение и функции налогов. Принципы построения налоговой системы Украины. Характеристика отдельных видов общегосударственных налогов и методика исчисления порядка их уплаты. Особенности налогообложения сельскохозяйственных предприятий.

реферат, добавлен 14.12.2011

Роль налогов в экономике государства. Правовое значение объекта налогообложения. Принципы построения налоговой системы. Структура налогообложения РФ. Основные налоги, взимаемые в России. Задача на определение суммы акцизов, подлежащих уплате в бюджет.

контрольная работа, добавлен 07.02.2011

Структура налоговой системы России. Требования к ее эффективному функционированию. Принципы Адама Смита. Налоговая база, ставки, порядок исчисления и сроки уплаты акцизов. Раздельный учет операций с подакцизными товарами. Маркировка алкогольной продукции.

контрольная работа, добавлен 02.02.2016

Экономическое содержание налогов. Принципы налогообложения: экономические, юридические и организационные. Структура налоговой системы, ее основные элементы. Налоги и сборы как формы принудительного взимания обязательных платежей. Порядок уплаты налога.

курс лекций, добавлен 16.04.2012

Налоги и их роль в экономической системе государства. Экономическая сущность налогов и принципы налогообложения. Классификация налогов и их основные функции. Анализ налогов России. Фискальная политика и недостатки современной налоговой системы России.

курсовая работа, добавлен 28.07.2015

Налоги – обязательные сборы, взимаемые государством с хозяйствующих субъектов и граждан; принципы построения налоговой системы. Экономическое содержание налогов, методы их исчисления. Местные налоги: сущность, виды, значение и особенности уплаты.

В настоящем учебном пособии раскрываются теоретические вопросы и современная практика налогообложения юридических и физических лиц в Российской Федерации. Материалы учебного пособия учитывают последние изменения в области налогообложения по состоянию на 1.01.2012 г. Учебное пособие составлено в соответствии с рабочей программой курса «Налоги и налогообложение» и предназначено для студентов 3 и 4 курсов дневной, вечерней и заочной форм обучения всех специальностей.

Система платежей за природные ресурсы.

Краткая характеристика платежей за природные ресурсы

Уплачивают организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством РФ, а именно:

забор воды из водных объектов;

использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

использование водных объектов без забора воды для целей гидроэнергетики;

использование водных объектов для целей лесосплава в плотах и кошелях

Налогоплательщиками НДПИ признаются организации и индивидуальные предприниматели - пользователи недр в соответствии с законодательством РФ. Объектом НДПИ признаются:

полезные ископаемые, добытые из недр на территории РФ на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством РФ;

полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством РФ о недрах;

полезные ископаемые, добытые из недр за пределами территории РФ, если эта добыча осуществляется на территориях, находящихся под юрисдикцией РФ (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 5

1. ОСНОВЫ НАЛОГООБЛОЖЕНИЯ 7

1.1. Основные положения теории налогов 7

1.1.1. Экономическая сущность понятий «налог», «сбор» 7

1.1.2. Признаки налога 7

1.1.3. Функции налогов. Роль налогов в макроэкономическом регулировании 8

1.1.4. Элементы налога 8

1.1.5. Классификация налогов 9

1.1.6. Принципы построения налоговой системы 10

1.1.7. Налоговая политика государства 10

1.2. Общая характеристика налоговой системы РФ 11

1.2.1. Правовая основа регулирования налоговых отношений в РФ 11

1.2.2. Структура и принципы построения современной налоговой системы РФ 11

1.2.3. Система налогов и сборов РФ 13

1.2.4. Участники налоговых правоотношений 14

1.2.5. Объекты налогообложения 20

1.2.6. Исполнение обязанности по уплате налогов и сборов 21

1.2.7. Взаимозависимые лица 21

1.2.8. Налогообложение и налоговый контроль сделок между взаимозависимыми лицами 22

1.2.9. Ответственность за нарушение налогового законодательства 27

2. СИСТЕМА КОСВЕННЫХ НАЛОГОВ 28

2.1. Налог на добавленную стоимость 28

2.1.1. Экономическая сущность НДС 28

2.1.2. Пример взимания НДС по ставке 18% 28

2.1.3. Плательщики налога, освобождение от исполнения обязанностей плательщика НДС 29

2.1.4. Объект обложения и налоговая база 31

2.1.5. Операции, не подлежащие налогообложению 31

2.1.6. Особенности определения налоговой базы 33

2.1.7. Ставки налога 35

2.1.8. Порядок исчисления НДС, налоговые вычеты 36

2.1.9. Налоговый период и сроки уплаты 37

2.2. Акцизы 38

2.2.1. Экономическая природа акцизов, подакцизные товары 38

2.2.2. Налогоплательщики 39

2.2.3. Объект налогообложения и операции, освобождаемые от налогообложения 39

2.2.4. Ставки и налоговая база 41

2.2.5. Порядок исчисления и сроки уплаты 42

3. НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ И ДОХОДОВ 44

3.1. Налог на прибыль организаций 44

3.1.1. Плательщики, объект налогообложения и налоговая база 44

3.1.2. Методы и порядок признания доходов и расходов 45

3.1.3. Классификация доходов для целей налогообложения 45

3.1.4. Классификация расходов для целей налогообложения 47

3.1.5. Материальные расходы 48

3.1.6. Расходы на оплату труда 49

3.1.7. Амортизация 49

3.1.8. Прочие расходы 50

3.1.9. Внереализационные расходы 50

3.1.10. Порядок определения налогооблагаемой прибыли 51

3.1.11. Ставки налога 51

3.1.12. Порядок и сроки уплаты 52

3.1.13. Отражение налога на прибыль в бухгалтерском учете 53

3.2. Налог на доходы физических лиц 54

3.2.1. Плательщики и объект налогообложения 54

3.2.2. Налоговая база 55

3.2.3. Доходы, не подлежащие налогообложению 57

3.2.4. Налоговые вычеты 57

3.2.5. Ставки налога 61

3.2.6. Порядок исчисления и уплаты НДФЛ 61

3.3. Специальные налоговые режимы 62

3.3.1. Система специальных налоговых режимов 62

3.3.2. Освобождение от отдельных налогов в режимах СН СХТ, УСН, ЕНВД 62

3.3.3. Условия перехода на упрощенную систему налогообложения 63

3.3.4. Объект налогообложения и ставки УСН 63

3.3.5. Основные понятия ЕНВД 64

3.3.6. Компетенция органов власти по регулированию ЕНВД 64

3.3.7. Виды деятельности, в отношении которых вводится ЕНВД 65

3.3.8. Основные элементы ЕНВД 65

3.3.9. Физические показатели и базовая доходность 66

4. ИМУЩЕСТВЕННЫЕ НАЛОГИ 67

4.1. Налог на имущество организаций 67

4.1.1. Плательщики и объект налогообложения 67

4.1.2. Налоговая база, налоговый и отчетные периоды 67

4.1.3. Льготы, ставки, порядок исчисления и уплаты 68

4.2. Транспортный налог 69

4.2.1. Плательщики и объект налогообложения 69

4.2.2. Налоговая база 69

4.2.3. Ставки транспортного налога 70

4.2.4. Льготы, порядок исчисления и уплаты 70

4.3. Налог на имущество физических лиц 71

4.3.1. Плательщики и объект налогообложения 71

4.3.2. Налоговая база, налоговый период и сроки уплаты 72

4.3.3. Ставки налога 72

4.3.4. Льготы по налогу 72

5. НАЛОГООБЛОЖЕНИЕ ПРИРОДНЫХ РЕСУРСОВ 73

5.1. Система платежей за природные ресурсы 73

5.1.1. Краткая характеристика платежей за природные ресурсы 73

5.2. Налог на добычу полезных ископаемых 74

5.2.1. Плательщики НДПИ 74

5.2.2. Объект налогообложения НДПИ 75

5.2.3. Налоговая база по НДПИ 76

5.2.4. Порядок оценки стоимости добытых полезных ископаемых 77

5.2.5. Ставки НДПИ 78

5.2.6. Порядок и сроки уплаты НДПИ 78

5.3. Земельный налог 79

5.3.1. Плательщики, объект обложения, налоговая база, период 79

5.3.2. Ставки земельного налога 79

5.3.3. Льготы по земельному налогу 80.

Бесплатно скачать электронную книгу в удобном формате и читать: