Какие налоги платит сельхозпредприятие. Система налогообложения для сельскохозяйственных производителей: некоторые особенности ее действия

Единый сельскохозяйственный налог (аналог: ЕСХН ) - особый налоговый режим, образованный исключительно для сельхозпроизводителей с максимальным учётом особенностей их производства. Указанный способ обложения налогами регламентирует налоговый кодекс Российской Федерации, гл. 26.1 в редакции 2016 г. Российские производители сельхозпродукции вправе (но не обязаны) использовать этот режим.

Единый сельскохозяйственный налог: критерии

К представителям сельскохозяйственного сектора, занимающимся производством, относятся организации, предприниматели, соответствующие установленным критериям:

- на территории России изготавливают сельхозпродукцию;

- занимаются переработкой своих сельхозпродуктов (первичной и промышленной);

- реализуют их.

Вместе с этим размер полученной выручки при реализации должен составлять не меньше 70% от совокупного дохода (по ст. 346.2, п.2). Прибыль, убавленная на расходы, - объект налогообложения (ст. 346.4 ). Обозначенная доля рассчитывается с учётом извлечённой прибыли от выращенной и первично переработанной продукции. В случае промышленной переработки расчёт ведётся по статье кодекса 346.2, п.2, п. 2.2.

Сельхозпродукцию определяет общий классификатор (ОК 005–93 ). Подробный упорядоченный список её и продукции первой переработки утверждён правительственным Постановлением № 458 от 25.06.2006. с внесёнными в 2010 г. изменениями.

| К сельскохозяйственной относят продукцию |

Некоторая первично переработанная продукция из сырья собственного сельхозпроизводства |

| Овощных, зерновых, технических культур. | Мясо, мясные, молочные, иные пищевые продукты. |

| Семена с сеянцами кустарников и деревьев; семена плодов. | Овощи с переработанными фруктами. |

| Кормовых полевого возделывания. | Рыба и рыбопродукты переработанные. |

| Скотоводства, оленеводства, коневодства, овцеводства, свиноводства, козоводства, прочего животноводства. | Жиры, масла животные и растительные. |

| Птицеводства, рыбоводства, пчеловодства, иных отраслей сельского хозяйства. | Мукомольной промышленности, солод. |

| Пушных звероводств, охотничьих хозяйств. | Виноматериалы. |

| Пищевую, рыбную, садовую. | Дикорастущие лесные. |

| Сырьё для текстиля, изготовления меховых и кожаных изделий. |

Первично переработанная продукция является сырьём для дальнейшей промышленной переработки и изготовления другой продукции.

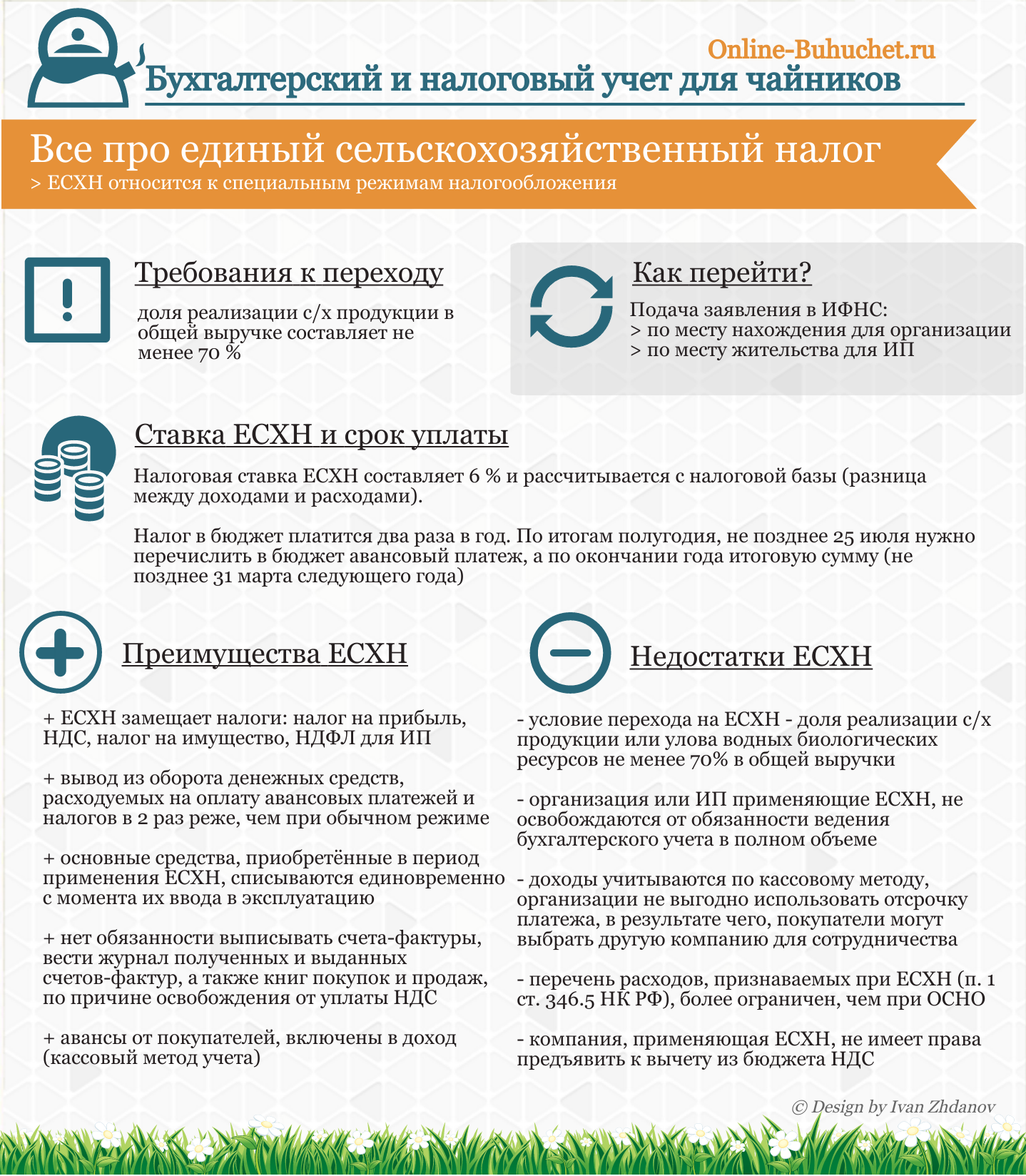

Ниже в инфографике отражены преимущества и недостатки специального режима налогообложения ЕСХН, сроки уплаты, налоговая ставка и условия перехода ⇓

Пример №1. Расчет ЕСХН

Небольшое крестьянское (или же фермерское) хозяйство из своего молока производит молочные продукты, самостоятельно их реализует, получая при этом прибыль в сумме более 70% от общего дохода. Здесь хозяйство выступает в качестве сельскохозяйственного производителя, соответствует всем критериям, отмеченным в ст. 346.1 кодекса. Поэтому хозяйство вправе использовать ЕСХН. Цельномолочное молоко - продукция первой обработки, а изготовленные из него продукты - результат промышленной обработки.

Особенности налогообложения для производителей сельхозпродукции

Подробный список признанных сельхозпроизводителей представлен в ст. 346.2 российского кодекса. Налоговая ставка в 6% определена ст. 346.8. Её величина зависит также от прибыли, производимых товаров, количества работников, статуса плательщика. Налоговый период - это календарный год, а отчётный - полугодие. Перевод на ЕСХН освобождает от определённых налоговых обязательств.

| Сельхозпроизводитель | От каких налогов освобождается | Исключения |

Действующее законодательство |

| Предприниматели | — НДС;

— НДФЛ и на имущество физлиц в предпринимательской деятельности. |

— кроме НДС за ввоз товаров в РФ, исполнение договоров простого и инвестиционного товарищества и доверительного управления имуществом;

— помимо НДФЛ в дивидендах и налогах по ставкам, указанным в ст. 224, п 2 и 5 НК. |

НК РФ, ст.346.1, п. 3, абзац 4. |

| Организации | — НДС;

— на прибыль и имущество. |

— кроме НДС за ввоз товаров в РФ, при исполнении договоров простого и инвестиционного товарищества и доверительного управления имуществом;

— помимо налога на прибыль по ставкам, предусмотренным ст. 284, п. 1.6, 3 и 4 НК. |

НК РФ, ст.346.1, п. 3, абзац 1. |

ЕСХН существенно снижает налоговую нагрузку. К числу явных достоинств налога отнести следует также минимум отчётности, приемлемые сроки оплаты, упрощённый порядок ведения бухучёта.

Расчет и платежи по ЕСХН

В конце каждого отчётного периода подводятся итоги, рассчитывается ЕСХН для уплаты: ставка налога * налоговая база, где база - уменьшенные на размер расходов доходы в денежном выражении (ст. 346.6 ). Уплата производится не позже 25 календарных дней с последнего дня отчётного полугодия. Прибыль с расходами рассчитываются нарастающим итогом с начала календарного года.

За налоговый период уплачивать ЕСХН сельхозпроизводители обязаны до 31 марта, идущего за этим периодом. ИП производят оплату всех платежей по месту своего жительства, а организации - по месту своего нахождения. За задержку подачи налоговой декларации налагается штраф. При частичной уплате или неуплате сумм сборов плательщики штрафуются (НК РФ, ст. 119 и 122 ), если отсутствуют налоговые правонарушения.

Затраты при подведении итогов за налоговый период могут оказаться больше прибыли. В таком случае налоговую базу снижают до размера убытков, понесённых в прошедшем периоде не превышая 30%. Если размер убытков за прошедший календарный год больше, остаток суммы переносят на следующий налоговый период.

Отчетность по ЕСХН

Сельхозпроизводители, применяющие систему ЕСХН, должны продолжать вести отчётность, которая отражает все показатели деятельности, денежные расходы с поступлениями. Формируется она на основе первичного бухучета. Для сельхозпроизводителей обязательными являются:

ИП достаточно для этого вести книгу доходов и расходов, используя кассовый метод учёта. Главным документом для всех является налоговая декларация, которая представляется каждым плательщиком в налоговую службу в конце истекшего налогового периода не позже следующего за ним 31 марта. Подают её:

- налогоплательщик;

- его представитель;

- по почте;

- в электронном виде.

Декларация - письменное заявление, включающее данные плательщика о сумме ЕСХН, которую нужно заплатить, расчёты налога и размера убытка, снижающего налоговую базу. Электронный вариант декларации отправляют в установленном порядке (Приказ МНС РФ №БГ-3-32/169 от 2 апреля 2002 г. ).

Переход на ЕСХН

Перейти на этот режим налогообложения для сельхозпроизводителей при соответствии всем критериям можно, подав уведомление по форме № 26.1–1 (ст.346.3, п. 2 ). В нём указывается обязательно доля прибыли от реализации произведённой сельхозпродукции в суммарном объёме дохода от работ, услуг. Для этого установлены следующие сроки:

- месяц с момента регистрации организации или ИП;

- до 31 декабря - в остальных случаях.

Работающие продолжительное время в этой сфере встать на учёт как плательщики ЕСХН смогут уже только с наступающего календарного года. Если производители сельхозпродукции не известили вовремя налоговые органы о решении перейти на новый режим налогообложения, они не имеют права его применять. Перевестись на систему налогообложения по ЕСХН также не могут:

- производители подакцизных товаров;

- те, кто занимается игорным бизнесом;

- государственные учреждения бюджетного, казённого, автономного типа.

По истечении годового срока аграрии и хозяйственники могут продолжить в наступающем году применять ЕСХН на установленных условиях. Во-первых, если отсутствовали нарушения по п. 2, 2.1, 5 и 6 статьи 346.2 (о критериях). Во-вторых, если у только что зарегистрированных и перешедших на ЕСХН не было доходов за первый налоговый период.

Каждый сельхозпроизводитель обязан своевременно уведомлять налоговую службу о прекращении своей деятельности в качестве сельхозпроизводителя (при несоответствии установленным кодексом критериям) в течение 15 последующих рабочих дней. Тогда декларация подаётся в следующем же месяце не позже 25 числа, а также проводится перерасчёт за весь календарный год согласно общему налогообложению. Возврат к ОСНО осуществляется также на добровольной основе.

Последние изменения в налоговое законодательство вносились в июне 2016 г. Они касаются статей 346.2 и 346.3. Согласно им право применять ЕСХН будет предоставляться отдельным категориям сельхозпроизводителей. К ним причисляют тех, кто оказывает дополнительные услуги в производстве с/х культур, а также послеуборочном обрабатывании сельхозпродукции (ФЗ № 216 от 23 июня 2016 г. ).

Пример №2. Как перейти на ЕСХН

Организация занимается производством сельскохозяйственной продукции: выращивает картофель, зерновые, разводит крупный рогатый скот, кроликов, производит молоко. Вырученная прибыль от продажи всей продукции за 9 месяцев составила 80% от общего дохода. При этом переработка выращенной и произведённой продукции не осуществлялась. Тем не менее организация вправе перейти на единый режим налогообложения для сельхозпроизводителей и применять ЕСХН. Согласно гл. 21 кодекса она может это сделать, так как на момент подачи заявления для перехода на ЕСХН за девятимесячный период доля дохода от реализации выпущенной ей сельхозпродукции составила более установленных кодексом 70%.

Ответы на актуальные вопросы по применению единого сельскохозяйственного налога

Вопрос №1 : Является ли сельхозпроизводителем организация, которая перерабатывает закупленное сырьё других хозяйств?

Ответ : Нет, она не признаётся сельскохозяйственным товаропроизводителем, поскольку не производит сельскохозяйственную продукцию.

Вопрос № 2 : Облагаются ли налогом гранты, субсидии, другие виды помощи, выданные крестьянскому хозяйству?

Ответ : Все суммы, полученные главами крестьянских хозяйств из бюджетных средств на создание, обустройство, развитие, налогом не облагаются (ст. 217, п. п. 14.1 и 14.2 ).

Вопрос № 3 : Как наказываются сельхозпроизводители при частичной оплате налогов?

Ответ : Штрафуются согласно ст.122 кодекса. Неполная уплата сбора как результат любого неправильного исчисления при отсутствии признаков правонарушений наказывается в размере 20% от не уплаченной суммы налогового сбора и 40% — если деяния совершены умышленно.

Вопрос № 4 : По каким направлениям отчитывается сельскохозяйственная организация на ЕСХН?

Ответ : Переведённая на ЕСХН организация сдаёт декларацию по форме, бухгалтерскую отчётность ежеквартально и за итоговый период года.

Вопрос № 5 : Как рассчитываться по налоговым платежам, если в конце года у организации выявлено несоответствие критериям по сумме доли?

Ответ : Необходимо произвести полный перерасчёт за календарный год по принципам общего режима налогообложения (ст. 346.3, п.4 ), так как организация с этого момента лишается права применять ЕСХН.

Вопрос № 6 : Можно ли сельскохозяйственной организации на ЕСХН зарегистрировать своё подразделение в другом российском регионе, оставаясь на прежнем налогообложении?

Ответ : По ст. 346.2, п. 3 кодекса организация не вправе переходить на ЕСХН, если у неё есть филиалы (представительства). Поэтому если зарегистрированное подразделение не имеет признаков филиала (или представительства), то организация может оставаться на ЕСХН и после его регистрации.

Вопрос № 7 : Можно ли сельхозпроизводителю повторно перейти на ЕСХН после потери права его использовать?

Ответ : Снова применять единый сельскохозяйственный налог можно лишь спустя год после лишения права на уплату этого налога (с. 346.3, п.7 НК РФ ).

Понятие единого сельхозналога

Единый сельхозналог или ЕСХН является специальный режим налогообложения, который создан для ИП и юридических лиц, производящих сельхозпродукцию.

ЕСХН может заменять сразу несколько основных налогов: НДФЛ (платят индивидуальные предприниматели), налог на имущество, налог на прибыль (в обязательном порядке платят организации) и НДС (исключение - таможенный).

Понятие сельскохозяйственной продукции

К такой продукции относится продукция лесного и сельского хозяйства, а также растениеводства и животноводства (в том числе полученная в ходе выращивания рыб и др. биологических водных ресурсов).

Условия налогообложения

Перейти на ЕСХН (единый сельхозналог) могут предприниматели, а также организации, сельскохозяйственный доход которых составляет больше 70% от общего дохода.

Организации и ИП, занимающиеся рыбным хозяйством, тоже могут перейти на ЕСХН, но для этого их доход от сбыта рыбной продукции должен превышать больше 70%. При этом количество работником не может быть более 300.

Обратите внимание, что на использование единого сельхозналога имеют право организации и предприниматели, которые занимаются непосредственно производством сельхозпродукции. Первичная и последующая переработка сюда не входит.

Процедура перехода на ЕСХН

Выбирать ЕСХН ИП может только один за календарный год. Для этого он должен подать уведомление (2 копии) и отправить его в налоговую службу (по месту жительства для ИП, по месту официального осуществления деятельности для организаций).

Тем, кто еще не стал ИП или не оформил организацию, можно подать уведомление вместе с документами на регистрацию, или перейти на данный режим налогообложения в течение 30 дней с момента регистрации.

Обратите внимание, что пропустив эти сроки, вы автоматически будете переведены на более экономически невыгодную уплату налогов.

Уже зарегистрированным предпринимателям и организациям разрешается переходить на ЕСХН с нового календарного года. Для этого необходимо успеть подать вышеуказанное уведомление до 31 декабря.

Расчет ЕСХН «единого сельхозналога»

Формула расчета данного налога следующая:

ЕСХН = Налоговая база умножается на 6%

Налоговая база - это денежные доходы, уменьшенные на количество расходов (в п.2 ст. 346.5 НК РФ указаны расходы, которые делают налоговую базу значительно меньше).

С помощью налоговой базы можно снизить сумму убытков, если доходов в прошлые годы работы было значительно меньше чем расходов. Тогда убытки можно перенести в расходы на текущий или один из последующих 9 лет.

Если деятельность была убыточной в течение несколько лет, то убытки фиксируются в той последовательности, в которой получались.

Процесс уплаты налога

Собираясь оплатить ЕСХН единый сельхозналог, вы должны знать, что:

- отчет сдается раз в полгода;

- налоговый период - календарный год;

- итоговая сумма налога, рассчитывается с начала года и пересчитывается в зависимости от авансовых платежей.

Схема оплаты ЕСХН

В течение 25 дней после завершения отчетного полугодия нужно произвести авансовый платеж.

Единый сельхозналог следует уплатить не позднее 31.03 следующего года (учитывая оплату уже переведенного авансового платежа).

Пример правильного расчета и оплаты

Авансовый платеж

ИП Курский П.В. за первое полугодие 2014 года получил доход в размере 600 200 рублей, при этом его расходы составили 320 400 рублей.

Авансовый платеж его составит: 16 788 руб. ((600 200 руб. - 320 400 руб.) x 6%). Его следует оплатить до 25.07.2014 года.

Итоговый налог за год

В дальнейшем за 6 месяцев ИП Курский П.В. получил доход в размере 650 500 рублей, а его расходы составили 450 050 рублей.

ИП Курский П.В. должен заплатить: 12 027 руб. ((1 250 700 руб. - 770 450 руб.) x 6% — 16 788 руб.). Налог должен быть оплачен до 31.03.2015 года.

Налоговый учет и отчетность

Предприниматели и организации, выбравшие единый сельхоз налог должны не позже 31 марта заполнить и подать в налоговый орган декларацию по итогам прошедшего года. Если деятельность больше не ведется, то отчетность подается до 25 числа месяца после которого предпринимательская деятельность была остановлена.

ИП должен также вести специальную книгу КУДиР для точного учета полученных доходов и израсходованных средств.

Другие способы налогообложения и переход на них

На другой налог можно в добровольном порядке перейти только в следующем календарном годе. Для в налоговую службу (до 15.01) подается заявление (п.6 ст. 346.3 НК РФ).

Если право на ЕСХН было утрачено, то налогоплательщика переводят на общую систему с начала налогового периода, в котором право на сельхозналог было утрачено. Возможность снова выбрать ЕСХН появится у ИП или организации только через год утраты права на этот налог.

Снятие с учета

Чтобы снять себя с учета на сельхозналог ЕСХН следует заполнить уведомление (2 копии) и подать его в соответствующую налоговую службу. Сделать это нужно в течение 15 дней с того момента как предпринимательская деятельность была завершена.

Сельскохозяйственными товаропроизводителями для целей применения главы 25 НК РФ признаются организации, отвечающие критериям, приведенным в статье 346.2 НК РФ:

- организации, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах), реализующие эту продукцию;

- сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие), признаваемые таковыми в соответствии с Федеральным законом от 8 декабря 1995 г. № 193-ФЗ «О сельскохозяйственной кооперации».

При этом должны быть соблюдены определенные условия: в общем доходе от реализации таких организаций доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукты ее первичной переработки, произведенные ими из сельскохозяйственного сырья собственного производства, должна составлять не менее 70%.

В налоговых целях сельскохозяйственными товаропроизводителями также признаются:

- градо- и поселкообразующие российские рыбохозяйственные организации, численность работающих в которых с учетом совместно проживающих с ними членов семей составляет не менее половины численности населения соответствующего населенного пункта;

- сельскохозяйственные производственные кооперативы (включая рыболовецкие артели (колхозы)).

При этом указанные организации должны удовлетворять следующим условиям:

- в общем доходе от реализации доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов составляет за налоговый период не менее 70%;

- рыболовство осуществляется на судах рыбопромыслового флота, принадлежащих им на праве собственности или используемых их на основании договоров фрахтования.

Что касается крестьянских (фермерских) хозяйств (КФХ), то им не нужно подтверждать статус сельхозпроизводителя 70-процентной долей дохода от реализации сельхозпродукции, поскольку оно уже является таковым по закону. Об этом сказано в

КФХ – это объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии. КФХ признаются сельскохозяйственными товаропроизводителями в соответствии с Федеральным законом от 11 июня 2003 г. № 74-ФЗ «О крестьянском (фермерском) хозяйстве» и им в целях получения статуса сельскохозяйственных товаропроизводителей не требуется подтверждать долю дохода от реализации сельскохозяйственной продукции в размере не менее чем семьдесят процентов за календарный год.

Таким образом, КФХ, как признанный по закону сельхозпроизводитель, сразу имеет право на льготное налогообложение прибыли. Но, чтобы применять режим ЕСХН, соответствовать установленным критериям об удельном весе (70% и более) доли доходов от реализации сельхозпродукции в общем доходе от реализации нужно и КФХ.

Особенности налогообложения сельскохозяйственных производителей

Согласно пункту 3 статьи 346.1 НК РФ плательщики ЕСХН не уплачивают:

- налог на прибыль для организаций и НДФЛ для индивидуальных предпринимателей;

- налог на имущество.

Те, кто предпочел нулевую ставку по налогу на прибыль (п. 1.3 ст. 284 НК РФ), имеют возможность предъявлять НДС покупателям – плательщикам НДС. Хотя по многим видам сельхозпродукции применяется пониженная ставка НДС в размере 10%. Также они платят еще и налог на имущество.

Нулевая ставка по прибыли

Итак, для налогоплательщиков – сельскохозяйственных товаропроизводителей есть возможность выбора. Они могут применять специальный налоговый режим в виде уплаты ЕСХН или, отказавшись от него, платить налог на прибыль по нулевой ставке по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной или собственной сельскохозяйственной продукции (п. 1.3 ст. 284 НК РФ). Данные налогоплательщики должны отвечать критериям, установленными пунктом 2 статьи 346.2 НК РФ (для сельского хозяйства), или критериям, приведенным в подпункте 1 или 1.1 пункта 2.1 той же статьи (для рыболовецких организаций).

А именно: доля выручки от реализации произведенной продукции растениеводства, сельского и лесного хозяйства, животноводства, выращивания и доращивания рыб и других водных биологических ресурсов или их вылова должна составлять в общем размере доходов от реализации не менее 70 процентов.

На какие доходы распространяется нулевая ставка

Согласно п. 1.3 ст. 284 НК РФ для сельхозпроизводителей ставка по налогу на прибыль организаций устанавливается в размере 0% только в отношении деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной ими собственной сельскохозяйственной продукции. В отношении деятельности, не связанной с сельхозпроизводством, применяется общая ставка 20%.

Заметим, что, в отличие от образовательных или медицинских организаций, у сельскохозяйственных производителей нет права выбора, какую ставку – общеустановленную (20%) или специальную (0%) – применять при исчислении налога с прибыли, полученной от сельскохозяйственной деятельности. Эта прибыль должна облагаться только по ставке 0%.

В отношении же доходов по иным видам деятельности сельскохозяйственные производители применяют налоговые ставки, установленные статьей 284 НК РФ. При этом они должны вести раздельный учет доходов и расходов (п. 2 ст. 274 НК РФ).

Следует обратить на то, что в пункте 1.3 статьи 284 НК РФ говорится не просто о реализации сельскохозяйственной продукции, а о деятельности, связанной с такой реализацией. Поэтому это могут быть любого рода доходы, даже внереализационные, если они напрямую связаны с основной сельскохозяйственной деятельностью. Тогда к ним может быть применена ставка 0 процентов на основании пункта 2 статьи 274 НК РФ.

Согласно пункту 2 статьи 274 НК РФ налоговая база по прибыли, облагаемой по ставке, отличной от ставки, указанной в п. 1 ст. 284 НК РФ (20 процентов), определяется налогоплательщиком отдельно. Налогоплательщик при этом должен вести раздельный учет доходов (расходов) по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка.

К доходам в целях главы 25 НК РФ относятся (п. 1 ст. 248 НК РФ):

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы.

Следовательно, порядок определения налогоплательщиком налоговой базы по прибыли, облагаемой не по ставке 20 процентов, распространяется на все группы доходов, включая внереализационные.

Исходя из этого, такие расходы, к примеру, как возмещение ущерба, понесенного в результате падежа животных из-за некачественного корма, может рассматриваться в качестве внереализационных доходов, связанных с деятельностью по реализации произведенной сельскохозяйственными товаропроизводителями сельскохозяйственной продукции, а также произведенной и переработанной этими организациями собственной сельскохозяйственной продукции. А значит, в отношении указанных доходов можно применять ставку налога на прибыль 0 процентов. На это обратил внимание Минфин России в письме от 12 февраля 2016 г. № 03-03-06/1/7737.

Этот вывод может распространяться и на другие подобные доходы, получаемые сельскохозяйственными товаропроизводителями в процессе своей деятельности.

Таким образом, доходы и расходы (в том числе внереализационные доходы и расходы) должны учитываться раздельно для целей налогообложения по видам деятельности, облагаемым по разным ставкам.

Как перейти на ЕСХН

Сельскохозяйственные товаропроизводители могут не использовать общий режим налогообложения, а перейти на уплату ЕСХН. Не вправе перейти на уплату ЕСХН организации и предприниматели:

- у которых в общем доходе от реализации товаров, работ или услуг доля дохода от реализации сельхозпродукции и (или) рыбы (включая продукцию первичной переработки) составляет менее 70%. Этот показатель определяется по итогам работы за год, предшествующий году подачи заявления о переходе на ЕСХН;

- занимающиеся производством подакцизных товаров;

- переведенные на уплату единого налога на вмененный доход по отдельным видам деятельности.

Перейти на уплату ЕСХН можно, подав соответствующее уведомление в свою налоговую инспекцию. Лица, оказывающие услуги сельхозпроизводителям в области растениеводства и животноводства и изъявившие желание перейти на применение ЕСХН с 1 января 2017 года, уведомляют налоговую инспекцию о переходе на этот режим не позднее 15 февраля 2017 года.

Единый сельскохозяйственный налог (ЕСХН) стал хорошей альтернативой основной системе налогообложения (ОСНО). Его поддержали большинство предпринимателей, так как он освобождал от уплаты НДС, НДФЛ и налога на имущество. Преимущества системы очевидны, но есть и оборотная сторона перехода ИП на ЕСХН.

Что такое ЕСХН

Единый сельскохозяйственный налог был введен в России в 2004 году. Законодатели посчитали, что использование простой и понятной схемы снизит нагрузку на агробизнес.

Объектом налогообложения ЕСХН является разница между доходами и расходами. Процентная ставка составляет 6%. Формула расчета выглядит следующим образом: сумма налога = (выручка – расходы) × ставка налога.

Воспользоваться правом перехода на ЕСХН могут только те предприниматели, которые 70% выручки получили от сельхозпроизводства (ст. 26.1 НК РФ).

Виды деятельности, при которых можно применять ЕСХН:

- Растениеводство как отрасль сельского хозяйства (лесного хозяйства).

- Продукция животноводства.

- Выращивание и доращивание рыбы.

- Рыболовство.

- Последующая за производством первичная и промышленная переработка продукции сельского хозяйства.

Как перейти на ЕСХН

Применять единый сельскохозяйственный налог можно . Также на него можно перейти с другой системы.

Если вы регистрируете ИП, то в течение 30 дней вы должны подать в налоговую уведомление (ст. 346.3.НК РФ). Если же вы уже ведете деятельность и решили сменить налоговую систему, то пользоваться ЕСХН вы можете начать только со следующего года (ст. 346.3. НК РФ), сообщить об этом в налоговую нужно до 31 декабря. Значит, чтобы перейти на ЕСХН в 2018 году, вам нужно отправить документ до конца 2017 года.

Форма уведомления перехода на ЕСХН утверждена приказом ФНС России от 28.01.2013 ММВ-7-3/41.

Чтобы перейти на ЕСХН в 2018 году, вам нужно отправить уведомление в налоговую до конца 2017 года.

Как отчитываться

Основным отчетным документом для ИП на ЕСХН является налоговая декларация. Приказ ФНС России от 01.02.2016 № ММВ-7-3/51 «О внесении изменений в приложения к приказу ФНС России от 28.07.2014 № ММВ-7-3/384» регламентирует последнюю редакцию формы и порядка заполнения.

Декларацию необходимо сдать не позднее 31 марта года, следующего за отчетным. Для предпринимателей без работников необходимо вести книгу учета доходов и расходов (КУДиР). Дело в том, что налоговым периодом ЕСХН является год, а отчетным – полугодие. Поэтому так же, как и на УСН, необходимо сделать авансовый платеж. Но в отличие от «упрощенки» аванс нужно внести один раз. А данные для расчета возьмете в КУДиР.

Предпринимателю со штатом придется сдавать больше документов.

В ФНС (налоговую):

- Информацию о среднесписочной численности сотрудников.

- Декларации по форме 2-НДФЛ и 6-НДФЛ .

В ФСС (Фонд социального страхования) и ПФР (Пенсионный фонд):

- РСВ-1 – ежеквартально.

- АДВ-6-5 , СЗВ-6-4 , АДВ-6-2 (персонифицированный учет) – ежеквартально.

- 4-ФСС – ежеквартально.

- По итогам года подтвердить в ФСС основной вид деятельности – до 15 апреля года, следующего за отчетным.

Как платить

Авансовый платеж для предпринимателей, применяющих систему единого сельскохозяйственного налога, рассчитывается следующим образом:

- Определяем налоговую базу с начала года до конца полугодия.

- Итоговый налог определяется таким же способом, но доходы и расходы учитываем с начала до конца года. В расходах учитываем аванс.

- Оплачиваем не позднее 25 дней после окончания полугодия. Годовой налог – до 31 марта. Это можно сделать на онлайн-сервисе ФНС.

Авансовый платеж = (доходы – расходы) × налоговая ставка.

Итоговый налог = (доходы – расходы – аванс) × налоговая ставка.

Кому это выгодно

Сельхозпроизводители (ИП и ООО) в последние несколько лет неохотно используют ЕСХН. Разберемся, почему это происходит.

Во-первых, ЕСХН освобождает от уплаты налога на добавленную стоимость. Но, по статистике, большая часть контрагентов фермерских хозяйств – крупные компании, использующие ОСНО. Сделки между плательщиками и неплательщиками НДС становятся неудобными из-за сложной отчетности и невозможности сделать возврат НДС.

Во-вторых, ставка НДС на сельхозпродукцию сейчас составляет всего 10%. А возместить этот налог можно по общей ставке 18%. Например, фермер продает пшеницу с НДС 10% и покупает трактор с НДС 18%. Выгода использования ОСНО в этом случае очевидна.

В-третьих, налог на имущество весьма невелик, а с 2013 года действует еще одна льгота – нулевая ставка на движимое имущество. Поэтому выгода при использовании ОСНО в некоторых случаях перевешивает ее недостатки.

Конечно, использовать ЕСХН или остаться на ОСНО, решать вам, но не забудьте учесть особенности вашего бизнеса. Простота ЕСХН может показаться вам отличным бонусом, но стоит учитывать систему налогообложения ваших партнеров. Подойдите ответственно к своему делу, и бизнес пойдет в гору.

Значительное число предпринимателей ведут свой бизнес в сфере сельского хозяйства. Для них предусмотрен специальный налоговый режим и соответствующий единый сельскохозяйственный налог. Он имеет множество специфических черт, которые должен учесть предприниматель, планирующий перейти на данный спецрежим или уже находящийся на нем.

Что такое ЕСХН

Единый сельскохозяйственный налог является разновидностью единого налога, оплачиваемого при применении специального режима налогообложения: он заменяет ряд налогов, в частности, и .

Согласно действующему законодательству, переход на ЕСХН возможен только для тех предпринимателей, в доходах которых не менее семидесяти процентов занимают доходы от сельскохозяйственного производства. Применение этого режима носит добровольный характер, и предприниматель вправе сам определить возможность использование его для себя.

С 2013 года заявительный порядок перехода на ЕСХН сменил уведомительный. Напомним, что ранее подавалось заявление о переходе, по результатам рассмотрения которого выносилось решение о возможности использования данного режима заявителем. Теперь порядок перехода изменился, и предпринимателю нет необходимости ждать решения фискальных органов.

Предприниматель должен подать уведомление о переходе на ЕСХН. Закон содержит четкое обозначение сроков, когда это можно сделать:

- для только что зарегистрированных ИП – в течение 30 дней с момента регистрации;

- для действующих предпринимателей – до 31 декабря года, предшествующего переходу на данный налоговый режим.

Важно помнить и о том, что, когда ИП перестает подпадать под критерии, предусмотренные для налогоплательщиков единого сельскохозяйственного налога, он обязан уведомить об этом налоговые органы в течение пятнадцати дней со дня возникновения обстоятельств, препятствующих нахождению на данном режиме.

Отчетность при ЕСХН

Как и любой налоговый режим, единый сельскохозяйственный налог также предусматривает сдачу определенной отчетности. Как и на ином , в данном случае налоговым периодом признается один календарный год.

Введение в Налоговый кодекс РФ ЕСХН явилось для многих предпринимателей, работающих в отрасли , весьма серьезным подспорьем. В частности, данный спецрежим позволил многим субъектам малого бизнеса значительно .

Налоговый период при ЕСХН дает возможность предпринимателям, чей бизнес имеет сезонный характер, подготовить к сроку уплаты налога необходимую денежную сумму. Это позволяет не только избежать санкций со стороны налоговых органов, но и произвести более эффективное распределение полученных доходов.

Отметим, что аналоги данного режима есть и в других странах. Например, в Украине предусмотрен фиксированный сельскохозяйственный налог, условия применения которого схожи с российскими. Действуют подобные специальные режимы и в других европейских странах.

Перспективность данного режима очевидна: сами предприниматели указывают на это, выбирая из года в год единый сельскохозяйственный налог.

В ближайшее время не исключено, что его плательщиков станет больше. Правительство все активней . Поэтому единый сельскохозяйственный налог в 2015-2016 годах по-прежнему будет востребован в предпринимательской среде.

Изменения-2016

В 2016 году наиболее значимым новшеством для участников этого режима налогообложения была отмена учета в составе доходов полученных сумм налога на добавленную стоимость. Эти изменения были внесены ФЗ № 84 от 06.04.2015 года.

Размер уплаченного НДС не будет также включаться в расходы юрлиц при расчете ЕСХН. Главной целью изменений было избежание участниками специального режима двойного налогообложения.

Расчет и уплата ЕСХН: Видео