Расчет аннуитетных платежей по кредиту. Что такое аннуитетный кредит.

Аннуитетный платёж - это платёж, который устанавливается в равной сумме через равные промежутки времени. Так, при аннуитетном графике погашения кредита вы ежемесячно платите одну и ту же сумму, независимо от остатка задолженности. Другим способом внесения ежемесячных платежей является дифференцированный способ погашения.

Для сравнения, при сумма основного долга выплачивается ежемесячно равными долями, а проценты рассчитываются от остатка задолженности. В таком случае сумма ежемесячного платежа уменьшается в процессе погашения кредита.

Например, сумма процентов за первый месяц пользования кредитом равна:

S%1 = S * i,

где S%1 - сумма процентов за первый месяц,

S - сумма кредита.

i - процентная ставка по кредиту в месяц (рассчитывается как годовая, делённая на 12 месяцев).

За второй и следующие месяцы:

S%n = (S - ∆S)* i,

где ∆S - сумма погашенного основного долга.

Как рассчитать ежемесячный платёж?

Формула расчёта суммы ежемесячного платежа при аннуитетной схеме погашения следующая:

A = K . S

где А - сумма ежемесячного аннуитетного платежа,

К - коэффициент аннуитета,

S - сумма кредита.

Сумма кредита известна. А для расчёта К - коэффициента аннуитета, используется следующая формула:

где i - процентная ставка по кредиту в месяц (рассчитывается как годовая, делённая на 12 месяцев),

n - количество периодов (месяцев) погашения кредита.

Применив вышеописанную схему расчёта, вы сможете узнать сумму, которую необходимо будет погашать ежемесячно.

Пример расчёта аннуитетного платежа

Предположим, что нужно провести расчёт ежемесячного платежа по кредиту с аннуитетным графиком погашения под процентную ставку 48% годовых сроком на 4 года на сумму 20 000 000 рублей. Используя приведённую выше формулу расчёта ежемесячного платежа (A = K . S) и коэффициента К, рассчитаем аннуитетный платёж.

Имеем:

i= 48%/12 месяцев = 4% или 0,04

n = 4 года* 12 месяцев = 48 (месяцев)

S = 20 000 000

Рассчитываем К:

К=(0,04*〖(1+0,04)〗^48)/(〖(1+0,04)〗^48-1) = 0,0472

А теперь подставим полученное значение в формулу ежемесячного платежа:

А = 0,0472 * 20 000 000 = 943 613 рублей.

Таким образом, в течение 4 лет (или 48 месяцев) необходимо будет вносить в банк платёж в сумме 943 613 рублей. Переплата по за 4 года составит 25 293 422 (= 943 613 * 48 - 20 000 000).

Кому выгоден аннуитет?

В первую очередь аннуитетный способ погашения выгоден банку. Объясняется это тем, что в течение всего срока погашения кредита проценты начисляются на первоначальную сумму кредита. При дифференцированной графике уплата процентов за 100% суммы кредита происходит только в первом месяце (в случае отсутствия отсрочки уплаты основного долга), далее проценты начисляются на остаток, из-за чего итоговая переплата по кредиту окажется меньше. Иными словами, среди двух кредитов с одинаковыми процентными ставками, сроком погашения и дополнительными комиссиями, кредит с аннуитетной схемой погашения всегда будет дороже.

Для примера, рассчитаем переплату по кредиту, рассмотренному выше, но теперь с дифференцированным графиком погашения. Она составит 19 600 000 рублей. Это на 5 693 422 рубля меньше, чем при аннуитетной схеме.

С другой стороны, погашение задолженности и процентов равными долями удобно кредитополучателю, так как ежемесячный платёж является постоянным и не требует уточнения в банке необходимой суммы взноса, в то время как при дифференцированном графике каждый месяц сумма платежа окажется разной.

Применение аннуитетного способа погашения, таким образом, обойдётся дороже, но при этом гораздо удобнее.

Аннуитетный платеж – распространённый вариант ежемесячного платежа по кредиту, когда его объем остается постоянным. Во время аннуитетной схемы погашения задолженности согласно кредиту, величина ежемесячного платежа остается непрерывной на протяжении всего времени кредитования. В данном случае оплата складывается из 2-х элементов, где первая состоит в ликвидации процентов за использование кредита (процентов по кредиту), а другая в ликвидации обязанности (тела самого кредита).

Следует знать, что банки используют 2 вида выплат по кредиту - аннуитетный, либо дифференцированный платежи. В случае первого способа заемщик каждый месяц оплачивает банку необходимую сумму. Большая часть банков предпочитает аннуитетные платежи из-за возможности получать большую часть в процентах, т.е проще говоря Вы заплатите банку большую сумму по процентам. Но у данного вида выплат имеется и плюсы - экономическая ноша (регулярные платежи) в первоначальном периоде выплат согласно кредиту, в случае аннуитетного способа - меньше. Т.е Вам придётся платить каждый месяц меньшую сумму, однако сам кредит для Вас обойдётся дороже, так как сумма будет фиксированной на протяжении всего срока выплат.

Всегда есть возможность выбрать необходимую сумму кредита в сопоставлении с дифференцированными платежами. Достаточно удобным способом, для того чтобы рассчитать график платежей по разным схемам, является кредитный калькулятор. При дифференцированном платеже главная задолженность (само тело кредита) платится ровными частями. Ежемесячная плата согласно графику выплат со временем снижается. Дифференцированная плата наиболее интересна с точки зрения минимизации переплат по кредиту. Но здесь имеются и минусы противоположные плюсам аннуитетного способа: у дифференцированных платежей допустимая величина кредита меньше, нежели у аннуитетного, плюс Вам придётся с первого месяца платить большие платежи.

Окончательное количество оплачиваемых процентов у аннуитетной схемы будет больше. От срока выплаты кредита зависит и конкретная величина процентной ставки. У аннуитетной схемы имеется и собственные плюсы и основной из них - это минимальная помесячная оплата. Такая особенность важна в случае залоговых кредитов.

Инструментарием, функция которого рассчитывать главные параметры кредита, является кредитный калькулятор, который дает возможность правильно распланировать погашение главной суммы кредита и процентов. Благодаря данному калькулятору осуществляются онлайн расчеты, где используют дифференцированные и аннуитетные платежи. Кредитный калькулятор считается хорошим инструментом для различного рода кредитов. Это позволяет обращаться в кредитные учреждения только для получения кредитных средств. С помощью такого инструментария можно рассчитать удобную и выгодную схему кредитных платежей.

Пример: расчет аннуитетного и дифференцированного платежей

Разберём небольшой практический пример: нам нужен 1 миллион

рублей на 5 лет (60 месяцев) под 15% годовых.

Разберём небольшой практический пример: нам нужен 1 миллион

рублей на 5 лет (60 месяцев) под 15% годовых.

Если мы выбираем аннуитетную схему платежей, то каждый месяц на протяжении пяти лет нам придется оплачивать банку 23790 рублей, в итоге общая сумма переплаты по процентам составит 427396 рублей.

Если мы выбираем дифференцированные платежи, то в первый месяц мы заплатим 29167 рублей (что больше, чем в первом примере), но постепенно наши платежи станут снижаться и последний платёж составит – 16875 рублей, при этом всего мы переплатим по процентам за кредит 381250 рублей.

Почему так происходит? Потому что при аннуитетном платеже 23790 рублей: в первый месяц погашение основного долга – 11290 руб., а проценты – 12500 руб., в последний месяц, соответственно – 23496 руб. и 294 рубля. Тогда как в первом месяце дифференцированного платежа 16667 рублей уйдут в счёт основного долга, а 12500 в счёт процентов, затем из каждого дальнейшего платежа 16667 рублей будут также уходить на погашение основного долга, это в свою очередь понизит количество процентов. И в итоге в последнем платеже мы заплатим 16875 рублей, из которых 16667 рублей – основной долг, и всего 208 рублей – проценты.

Калькулятор аннуитетных платежей

Аннуитетный платеж – это погашение кредита методом внесения фиксированных рассчитанных платежей. Здесь каждый платёж происходит в двух направлениях - средства для погашения кредита и за пользование кредитными средствами. Множество различных кредитных организаций практикуют аннуитетные платежи. Начальные платежи при аннуитетной схеме получаются меньше, но дороже выходит погашение кредита. Кредитные организации часто предлагают клиентам аннуитетный способ погашения кредита. Это связано со сниженными требованиями к минимальной сумме дохода заемщика. Если человек досрочно погашает кредит с использованием предоставленной схемы, то стоимость займа снижается, из-за погашения значительной суммы процентов во время первоначальных платежей.

Аннуитетный калькулятор позволяет самостоятельно рассчитывать ежемесячные взносы на выплату займа или же можно подобрать оптимальные условия кредита, которые отвечают финансовому положению заемщика. Благодаря такому способу многие не прибегают к помощи специалистов банка, так как сравнение видов доступных кредитов и выбор необходимого варианта по графику взносов, по способу выплат и по размеру, не предоставляют трудностей для заемщиков. Можно построить предварительный график платежей и расчет процентной ставки. С помощью подобного калькулятора отлично сравнивать и оценивать условия кредита: рост ежемесячного платежа при повышении ставки, срок кредитования – всё это можно подробнее узнать при сравнении графиков платежей. При использовании специального кредитного калькулятора человек получает удобное сравнение условий по различным кредитам и схемам погашения кредитных средств.

Как рассчитать аннуитетные платежи по кредиту калькулятором?

Оформление практически любого кредита подразумевает знание заемщиком деталей договора – от базовых условий до способов погашения.

Российские финансовые учреждения предлагают практически одинаковые базовые условия. Иногда заемщик имеет право выбрать способ погашения кредита между дифференцированным и аннуитетным.

Именно платежи определяют, что погашается в первую очередь: «тело» кредита или проценты.

Что такое аннуитетные платежи по кредиту?

Это одинаковые по размеру ежемесячные платежи. Для определения их размера банками используется следующая формула:x=S∗ (P+ P(1+P)N−1), где:

• x – ежемесячный платеж,

• S – размер долга,

• P –процентная ставка, разделенная на 12 месяцев,

• N – срок кредита.

Важно! В чем суть аннуитетной схемы погашения кредита? В том, что каждый месяц выплачивается одинакового размера платеж. Изначально (в первые месяцы) заемщик погашает начисленные проценты, а после – «тело» кредита.

Финансовым учреждениям такой вариант погашения кредита приносит очевидную выгоду – они сразу получают проценты за предоставленные средства. Заемщик выигрывает в том, что при небольшом бюджете может принять участие в серьезной кредитной программе.

Преимущества аннуитетного способа погашения:

• Ежемесячный платеж является фиксированным на протяжении всего срока кредитования. Это позволяет распределить свой бюджет;

• Согласно ст. 220 Налогового Кодекса РФ, в рамках ипотеки заемщик получает налоговый вычет в более крупном размере;

• Граждане РФ с небольшими финансовыми возможностями могут оформить практически любой кредит. Банк, убедившись в их платежеспособности, может не потребовать поручительства.

Недостатки аннуитетных ежемесячных платежей:

• Высокая переплата в виде процентов. Снизить финансовую нагрузку возможно, поучаствовав в программе реструктуризации;

• Нет четко определенных пропорций между «телом» кредита и процентами;

• Досрочное погашение кредита бессмысленно, ведь возврату подлежит и «тело» кредита, и проценты.

Какую формулу расчета аннуитетного платежа по кредиту используют банки?

Например, клиент «РоссельхозБанка» еще до оформления кредита самостоятельно может определить размер ежемесячного платежа. Для этого он должен знать три составляющие: общий размер кредита, термин кредитования, коэффициент аннуитета.Последний параметр можно определить по формуле:

K=i∗ ((1+i)n(1+i)n−1), где:

• К – коэффициент аннуитета,

• n – количество периодов по договору,

• i – годовая процентная ставка, разделенная на 12 месяцев.

P = K*S, где:

• P – размер ежемесячного платежа,

• S – размер долга,

• K – коэффициент.

Общая сумма, которую придется вернуть банку, вычисляется по формуле:

S1 = n*K*S, где:

• n – количество периодов возврата,

• S – размер кредита,

• K – коэффициент аннуитета,

• S1 – итоговый размер кредита с процентами.

Важно! Некоторые банки прописывают в кредитном договоре запрет на досрочное погашение кредита, устанавливая штрафы и комиссии. Но заемщик может, предварительно написав заявление, внести желаемую сумму на счет и получить новую схему платежей.

Ознакомиться с условиями досрочного погашения кредита можно еще до его оформления на сайте банка. Калькулятор аннуитетного кредита покажет целесообразность выбора данного продукта.

Какой кредит выгоднее: аннуитетный или дифференцированный?

Принципиальное отличие двух вариантов лежит в способе погашения долга. Существуют две схемы погашения кредита – это дифференцированные и аннуитентные ежемесячные платежи. Они различаются суммой выплат. При дифференцированном погашении вы каждый месяц выплачиваете разные суммы, в начале эти суммы больше, к концу срока погашения они становятся меньше. Аннуитентные платежи выплачиваются всегда одной и той же суммой.Расчет дифференцированного платежа прост – общая сумма кредита делится на количество месяцев - срок кредитования, и к этим выплатам в счет погашения суммы кредита добавляются ежемесячные проценты на его остаток. Чем дольше вы выплачиваете кредит, тем меньше становится остаток вашего долга, тем меньше и начисляется на него процентов.

Формула, по которой рассчитывается ежемесячный аннуитентный платеж, сложнее. При такой схеме проценты также начисляются на остаток долга, но основной долг выплачивается не равными долями. Получается, что в начале срока кредитования сумму ежемесячного платежа составляют в большей части проценты, в меньшей – выплаты по основному долгу. Соотношение между ними каждый месяц меняется в сторону увеличения суммы по основному долгу, но общая ежемесячно выплачиваемая сумма остается неизменной.

Плюсы и минусы аннуитентных платежей

Согласно этой схеме, получается, что заемщик выплачивает банку проценты вперед, т.е. банк сначала изымает свой доход из суммы ежемесячных платежей, а потом эта сумма уже направляется на погашение основного долга. Аннуитентная схема погашения кредита выгоднее банку, чем дифференцированная . Для вас этот способ особенно невыгоден, если вы хотите досрочно погасить кредит, в этом случае фактический процент получится гораздо выше того, что указан в вашем кредитном договоре. Кроме того, некоторые банки могут отказать в пересчете ежемесячно выплачиваемой суммы в случае частично-досрочного погашения.К плюсам аннуитентной схемы погашения кредита для заемщика можно отнести удобство расчета – вы точно знаете, какая сумма у вас ежемесячно уходит на это и вам гораздо легче контролировать процесс выплат. Поскольку первые выплаты при дифференцированном погашении кредита могут представлять собой довольно значительные суммы, не все заемщики смогут выделить их из своего месячного дохода. Но и инфляционные процессы также являются объективной реальностью, поэтому аннуитентные платежи более выгодны при долгосрочном кредитовании, если вы, например, берете деньги в ипотеку на срок от 10 и более лет.

Совет 2: Аннуитетные и дифференцированные платежи, в чем разница

Получение ипотечного кредита – важный шаг, который требует тщательного планирования своих финансовых возможностей. Помимо прочих вопросов, которые нужно решить при его получении, нужно также сделать выбор между аннуитетными или дифференцированными платежами.

Дифференцированный платеж

Дифференцированный платеж называется так потому, что по мере выплаты ипотечного кредита сумма, которую заемщик должен будет ежемесячно вносить в банк, будет меняться. Это связано с тем, что каждый такой платеж состоит из двух основных частей: денежной суммы, которая направляется на погашение тела кредита, и процентов, уплачиваемых за пользование денежными средствами банка.

В случае дифференцированного платежа та его часть, которая направляется на погашение самого кредита, является неизменной на протяжении всего периода выплат. Ее размер достаточно просто рассчитать и самостоятельно: для этого нужно общий размер кредита разделить на количество месяцев, в течение которого его планируется выплачивать. Например, если заемщик получил кредит на 2,4 миллиона рублей, которые планирует выплачивать в течение 10 лет, сумма ежемесячных выплат составит 20 тысяч рублей.

Вторая часть платежа – проценты, которые причитаются банку за предоставление им кредитных средств. Конкретный размер этой части суммы будет зависеть от двух факторов. Первый из них – величина процентной ставки по кредиту, а второй – сумма кредита, которую осталось выплатить. Поскольку с течением времени эта сумма будет уменьшаться, соответствующим образом будет уменьшаться и величина процентов за пользование ею. Например, если кредит в описанном выше примере был взят под 12% годовых, сумма процентов, уплачиваемых в первый месяц, составит 24 тысячи рублей. В этот период общий ежемесячный платеж по нему составит, таким образом, 44 тысячи рублей. А когда сумма кредита уменьшится, например, до миллиона рублей, размер процентов достигнет 10 тысяч рублей, а общий платеж – 30 тысяч рублей.

Аннуитетный платеж

Аннуитетный платеж представляет собой более сложный в расчетах, но более простой для восприятия заемщиком способ погашения кредита. В этом типе платежей также присутствуют две части, направляемые соответственно на погашение тела кредита и выплату процентов, однако их соотношение и величина в процессе осуществления выплат постоянно меняются. При этом характерной особенностью аннуитетных платежей является то, что сумма, ежемесячно направляемая в банк, остается неизменной в течение всего периода погашения ипотеки.Так, в первые месяцы выплаты кредита платеж заемщика будет большей частью направляться именно на уплату процентов, а оставшаяся небольшая часть, которая будет зависеть от ставки по кредиту, – на погашение его тела. Например, в некоторых случаях соотношение этих частей в ежемесячном платеже может составлять 10/90 соответственно.

Однако со временем доля платежа, направляемая на уплату процентов, будет уменьшаться, а доля, перечисляемая на погашение тела кредита, – увеличиваться. В результате к концу периода выплат соотношение частей кардинальным образом изменится: теперь большая часть платежа будет уходить на погашение основного долга и лишь небольшая его часть – на уплату процентов. Например, в некоторых случаях к концу периода погашения ипотеки это соотношение может достичь 90/10 соответственно.

Обратите внимание на разницу в структуре выплат. Дифференцированный кредит предполагает разделение всего основного долга на одинаковое количество частей и начисление процентов на остаток суммы. В этом случае размер выплат каждый месяц пересчитывается и постепенно уменьшается, поскольку платеж по процентам становится все меньше и меньше. При выборе аннуитетного кредита, напротив, человек каждый раз выплачивает одну и ту же сумму, т.е. банк рассчитывает основной ежемесячный платеж и не уменьшает его до момента погашения долга.

Примите во внимание и разницу в расчете процентов по кредиту. При дифференцированном платеже начисляется процент от основного долга, и по мере того как уменьшается сумма оставшихся выплат, снижается и величина оплаты процентов. Аннуитетный платеж предполагает совершенно иную схему расчетов. Сначала человек выплачивает почти одни только проценты, погашая минимальную часть долга. Со временем выплаты по процентам уменьшаются, а по основному долгу – растут, притом это происходит равномерно. Размер платежа при этом остается прежним. Например, в первый месяц человек может платить 5000 р. по процентам и 1000 р. из основного долга, а во второй – 4000 р. по процентам и 2000 р. из основного долга.

Оцените размер ежемесячного платежа. При дифференцированном кредите к моменту погашения должник платит сравнительно небольшую сумму, но зато в самом начале ежемесячный платеж оказывается выше, чем при аннуитетном кредите. Эту особенность важно учесть по двум причинам. Во-первых, если вы не можете выделять на оплату кредита достаточно большую сумму, аннуитетный платеж будет для вас выгоднее. Во-вторых, при выборе дифференцированного кредита общая сумма, которую готов будет дать банк, окажется ниже, чем если предпочтение будет отдано аннуитетному. Это связано с тем, что представители банка учитывают максимальный размер ежемесячного платежа при определении суммы, которую можно выдать клиенту.

Дифференцированный платеж

Дифференцированный платеж имеет такое название потому, что суммы ежемесячных платежей, которые придется перечислять в адрес банка плательщику, в этом случае будут различаться в течение периода погашения ипотечного кредита. Дело в том, что каждый платеж по ипотеке складывается из двух основных составляющих: первая из них - сумма, которая идет на погашение основного долга, а вторая - сумма, которую заемщик уплачивает в качестве процентов за пользование денежными средствами банка. Совокупность эти двух сумм представляет собой величину ежемесячного платежа по ипотеке.В случае с дифференцированным платежом сумма ежемесячного взноса, направляемого на погашение основного долга, рассчитывается просто - путем деления величины долга на количество месяцев, в течение которых он будет погашаться. Например, заемщик получает в банке ипотечный кредит в размере 1,2 миллиона рублей сроком на 10 лет. В этом случае ежемесячная величина платежа, направляемого на погашение основного долга, составит 10 тысяч рублей.

Вторая часть дифференцированного платежа - сумма, уплачиваемая банку в качестве процентов. Она, в свою очередь, зависит от двух основных параметров - процентной ставки по ипотечному кредиту и оставшейся суммы долга. Предположим, что ставка по ипотечному кредиту составляет 12% годовых. Таким образом, в рассмотренном примере с долгом в 1,2 миллиона рублей сумма, подлежащая уплате в качестве процентов в первый месяц, составит 12 тысяч рублей. Таким образом, общая величина ипотечного платежа в первый месяц будет равна 22 тысячам рублей.

Однако в дальнейшем, по мере того, как заемщик будет погашать долг, сумма процентов за пользование деньгами будет уменьшаться. Например, когда размер неоплаченного долга достигнет 500 тысяч, сумма, направляемая на уплату процентов, составит уже 5 тысяч рублей, а общая величина ипотечного платежа - 15 тысяч рублей.

Аннуитетный платеж

Аннуитетный платеж в противовес дифференцированному предполагает ежемесячную уплату в пользу банка одинаковой суммы денежных средств на протяжении всего периода погашения ипотечного кредита. Это достигается путем различного соотношения сумм, направляемых на погашение процентов и основного долга, в разные периоды уплаты.Так, если в первые месяцы доля платежа, направляемого на погашение основного долга, может быть небольшой, от ближе к окончанию срока ипотечного кредита львиная доля платежа будет направляться на погашение основного долга, и лишь малая его часть - на уплату процентов. При этом специалисты утверждают, что в общей сложности выплата ипотечного долга посредством аннуитетных платежей обходится заемщику дороже, чем при использовании дифференцированного механизма погашения.

Источники:

- Аннуитетный или дифференцированный платежи: что выгоднее заемщику?

Дневник инвестора: «Думай и богатей»

Капиталист

Приветствую! На днях бывшая одноклассница попросила помочь с выбором кредитной программы (ей немного не хватало на покупку квартиры). Мы обсудили все нюансы: банки, сроки, сумму, процентную ставку и требования к заемщикам. Добрались, наконец, до схемы погашения. И тут я очень удивился, услышав: «А какая разница? Пусть будет аннуитет. Удобно же – каждый месяц одна и та же сумма»!

Пришлось прочитать краткую лекцию и показать разницу в цифрах. Может, я слегка и перегнул палку, но понимать, чем опасен аннуитет, нужно всем! Итак, аннуитетная схема погашения кредита что это, и почему ее не стоит выбирать?

При аннуитетной схеме ежемесячный платеж по кредиту составляет одну и ту же сумму (например, 1 000 рублей). И на протяжении всего срока кредитования Вы будете вносить в кассу банка все те же 1000 рублей.

Аннуитетный платеж включает в себя и «тело» кредита, и проценты по нему. Со временем меняется лишь соотношение этих двух «ингредиентов». Например, в первые месяцы 800 рублей будет идти на погашение процентов и всего 200 – на тело кредита. А ближе к концу срока, наоборот, 800 рублей в платеже пойдет на остаток долга и только 200 «съедят» начисленные проценты.

Любой аннуитетный платеж устроен таким образом, что львиная доля процентов приходится на первую половину срока кредитования. Фактически банк «авансом» получает плату за предоставленный Вам кредит.

Преимущества и недостатки аннуитетной схемы погашения

Плюсы:

- Проще вести семейную бухгалтерию и планировать расходы

- Небольшой выигрыш в ситуации высоких темпов инфляции

Минусы:

- Общая переплата по кредиту за весь срок будет выше, чем при классической схеме. Причем, чем длинней срок кредита (например, ипотека на 20 лет), тем серьезней будет разница

- Досрочное погашение при аннуитете не так выгодно, как при «классике». Погашая кредит досрочно, заемщик лишь сокращает срок кредитования. По сути, он выплачивает последние аннуитетные платежи наперед. Но при этом все равно не может пропустить один-два последующих месяцев погашения

- Рассчитать аннуитутный платеж самостоятельно сложнее, чем дифференцированный

- Примерно половину срока погашения заемщик платит проценты банку, а не уменьшает остаток задолженности

Чем это плохо? Допустим, Вы по каким-то причинам перестали погашать свой кредит через полгода после его оформления. Или, наоборот, хотите закрыть его полностью и досрочно.

Вас ждет неприятный сюрприз! Оказывается, после шести месяцев регулярных платежей Вы остались должны банку почти столько же, сколько вначале. Так уж несправедливо устроен аннуитет.

Как посчитать размер аннуитетного платежа?

Для расчета аннуитета есть специальная формула, которую я приводить здесь не буду.

Гораздо проще определить размер своего будущего аннуитетного платежа с помощью кредитного калькулятора (в Интернете их море ). К слову, очень рекомендую использовать этот удобный инструмент перед оформлением любого кредита!

Туда можно вбить не только сумму, срок и размер процентной ставки. Но и выбрать схему погашения (аннуитет или дифференцированная), учесть инфляцию, добавить комиссии и даже запланировать досрочное погашение. Ну, и конечно, детальные графики платежей (с делением на «тело» кредита и проценты) тоже отображаются онлайн.

А еще для расчета аннуитета можно использовать удобную формулу (любимая таблица Excel).

Допустим, Вы хотите оформить кредит на 100 000 рублей под 16% годовых на пять лет (60 месяцев). Забиваем в любой пустой ячейке Excel такое «заклинание»: =ПЛТ(0,016; 60; -100000). Жмем Enter и получаем размер ежемесячного платежа: 2605 рублей 7 копеек. Расчет готов!

А вот узнать актуальное соотношение в этих 2605 рублях «тела» кредита и процентов можно либо у сотрудника банка, либо в распечатке графика платежей.

Переплата по аннуитету всегда выше, чем по классической схеме!

Пример №1. Маленькие суммы и короткие сроки

Оформляем символический кредит в Сбербанке на 20 000 рублей на 2 года под 20% годовых. По аннуитетной схеме конечная переплата составит 4430 рублей (для удобства цифры я буду округлять). По дифференцированной – 4160 рублей. Согласитесь, разницей в 270 рублей вполне можно пренебречь.

Пример №2. Крупные суммы и короткие сроки

Мы решили, что 20 000 рублей – это мало и берем в кредит уже на 200 000 рублей на те же два года и под 20% годовых. За два года аннуитета мы переплатим банку 44 200 рублей. А если выберем классическую схему, то переплата составит 41 600 рублей. Разница — 2600 рублей. Не так уж и много, но сам факт…

Пример №3. Крупные суммы и длинные сроки

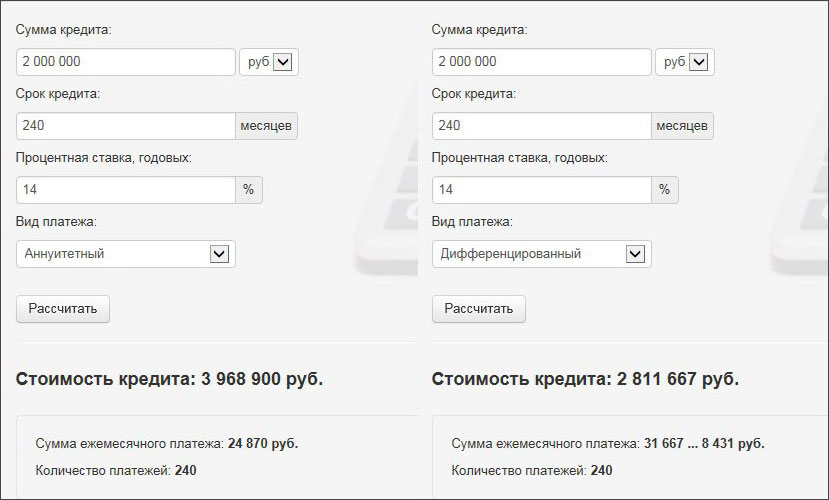

А теперь давайте «замахнемся» на ипотеку. Кредит в 2 000 000 рублей мы берем на 20 лет под 14% годовых (стандартная ставка для ипотеки).

Погашая такой кредит равными аннуитетными платежами, мы переплатим банку 3,961 млн. рублей. Дифференцированная схема погашения снижает размер конечной переплаты до 2,811 млн. рублей. Разница — 1,15 млн. рублей! Согласитесь, миллион рублей стоит того, чтобы при оформлении «длинных» кредитов всегда выбирать дифференцированную схему погашения. Общая же стоимость покупки в результате вырастает вдвое... невольно задумаешься — « ».

В каких случаях аннуитет выгоден?

Выбирая схему погашения кредита, надо понимать, что аннуитет всегда выгоден банку, а не заемщику! Но только в двух случаях аннуитет – меньшее из двух зол:

- При оформлении небольшого по сумме займа на короткий срок. Разница в переплате с классической схемой будет небольшой, а погашать кредит равными частями гораздо удобнее

- У Вас нет возможности вносить большие платежи в первые месяцы погашения кредита (не позволяет размер дохода)

Мое личное мнение

Скажу по личному опыту и опыту своих знакомых. Аннуитет оправдан только при оформлении коротких и небольших займов (например, на покупку бытовой техники в магазине), хотя я вообще под такие цели. Платежи-«близнецы» удобно учитывать при составлении . А небольшую разницу в конечной переплате можно считать «платой за комфорт».

Все другие виды кредитов: ипотека, автокредиты, «длинные деньги» на бизнес должны оформляться только с дифференцированной схемой погашения!

Во-первых, это дешевле!

Во-вторых, с первого же погашения Вы платите банку «честные» проценты. Ровно столько, сколько «накапало» на остаток кредита.

В-третьих, появляется стимул закрыть кредит досрочно. В дифференцированной схеме после каждого досрочного погашения (частичного, а не полного) платеж наглядно уменьшается. А проценты начисляются на уменьшенное «тело» кредита уже со следующего месяца. При аннуитете же досрочное погашение лишь сокращает срок погашения. Так зачем платить больше?

А какую схему погашения обычно выбираете Вы? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в соцсетях!