Как посчитать среднесписочную за месяц. Cреднесписочная и средняя численность: где они используются и как происходит их расчет

Каждый год организации и индивидуальные предприниматели сдают сведения о среднесписочной численности сотрудников – до 20 января. В 2016 году расчет среднесписочной численности представляется до 20 января – выходной (абз.3 п.3 ст.80 НК).

Что такое среднесписочная численность? Как ее рассчитать правильно? Среднесписочная численность определяется в соответствии с п.3 ст.80 НК.

При среднесписочной численности до 100 человек включительно, сведения в налоговую представляются в бумажном или электронном виде, Если численность превысила 100 человек – только в электронном.

За нарушение сроков сдачи сведений о среднесписочной численности, налоговики выписывают штраф в размере 200 руб. за каждый документ (п.1 ст.126 НК). Индивидуальные предприниматели также обязаны сдавать сведения о среднесписочной численности, несмотря на то, есть у них наемные работники или нет.

Форма сведений утверждена приказом ФНС №ММ-3-25/174@ от 29.03.2007г. Бланк сведений о среднесписочной численности работников, который сдается за 2016 год, можно скачать . Порядок заполнения формы утвержден приложением№ЧД-6-25/353@ к письму ФНС от 26.04.2007г.

Сам расчет среднесписочной численности определен в п.78-81 Указаний по заполнению форм федерального статистического наблюдения, которые утверждены приказом Росстата №435 от 24.10.2011г.

Не забудьте, что форму о среднесписочной численности за 2016 год вы заполняете по состоянию на 1 января 2017 года (не 31.12.2016).

Какие работники входят в среднесписочную численность?

Это работники, с которыми заключен трудовой договор. К ним относятся:

Работники, фактически явившиеся на работу;

Сотрудники, отсутствующие на работе по разным причинам (это может быть ежегодный или дополнительный отпуск, отпуск за свой счет, по болезни, командировка, прогул, отгул за переработку или вследствие выполнения общественных или государственных обязанностей и т.д.;

Сотрудники, работающие в режиме сокращенного рабочего времени (ч.1 ст.92 ТК), в отчете они учитываются как целые единицы;

Внутренние совместители также берутся в расчет как целые единицы;

Сотрудники, направленные на обучение с отрывом от производства, за которыми сохраняется средний заработок;

Работники, направленные временно из других организаций в случае, если за ними не сохраняется заработок по основному месту работы;

Работники при условии совмещения работы с обучением, которые находятся в учебном отпуске и за ними сохраняется средний заработок;

Работники, замещающие отсутствующего работника временно.

Кто не включается в расчет среднесписочной численности?

Внешние совместители;

Сотрудники компании, который в данный момент находятся в отпуске по беременности и родам, либо в отпуске по уходу за ребенком, либо в отпуске в связи с усыновлением ребенка;

Работники, которые совмещают работу с обучением и находятся в дополнительном отпуске за свой счет;

Работники, которые переведены на работу в другую организацию при условии, что за ними заработная плата не сохраняется;

Сотрудники на основании ученического договора на профподготовку, получающие стипендии;

Работники, направленные за границу в командировку;

Собственники (учредители) компании, не получающие зарплату;

Адвокаты.

Первичными документами при определении численности являются: приказы о приеме на работу, отпуске, увольнении, табеля учета рабочего времени и т.п.

Ваша организация может заключать с работниками гражданско-правовые договора. В этом случае:

Если сотрудник числится вас в штате, он включается в расчет среднесписочной численности только по месту основной работы.

Если сотрудник – исполнитель сторонней организации, то в расчет среднесписочной численности он не берется.

Особым расчетом численности пользуются бухгалтера для работников, продолжительность рабочего времени которых регламентируется законодательством. К ним относят:

Работников до 18 лет,

Женщин в период кормления ребенка,

Инвалидов,

Сотрудников при работе с вредными условиями труда.

Если работников по инициативе работодателя перевели на неполное рабочее время без их письменного согласия, они числятся как целые единицы.

Другие сотрудники, занятые в компании неполный рабочий день или неполную неделю на основании трудового договора или штатного расписания, рассчитываются, исходя из пропорционально отработанного времени.

Расчет среднесписочной численности таких работников производится за месяц в следующем порядке.

1. Определяем общее количество человеко-дней, отработанных сотрудниками с неполным временем по формуле:

отработанные человеко-часы/нормативная продолжительность рабочего дня

2. Рассчитываем среднюю численность работников с неполным временем работы в пересчете на полную занятость по формуле:

человеко-дни / нормативное количество рабочих дней по календарю месяца

В число отработанных человеко-часов за время отпуска, болезни или других неявок, приходящихся на рабочие дни по календарю, включаются отработанные часы за предыдущий рабочий день.

Существует еще один способ расчета, более простой.

Пример.

Режим работы ООО «Пчелка» - пятидневная рабочая неделя. В декабре 2012 года пятеро сотрудников работали неполный месяц, в т.ч.

Беременная сотрудница с установленной ей сокращенной продолжительностью рабочего дня в 5 часов на основании соглашения сторон (в декабре ею отработано 12 рабочих дней);

Инвалид 2 группы, которому по медицинским показаниям рекомендуется режим работы по 7 часов в день при занятости 35 часов в неделю (в декабре он отработал 1 день);

Кладовщик, которому установлено неполное рабочее время – 5 часов в день на основании трудового договора (в декабре он трудился 21 день);

Кассир, на основании его письменного согласия переведенный на неполную занятость – по 4 часа в день (он отработал в декабре 10 рабочих дней);

Уборщица с неполным рабочим днем по 3 часа (в декабре отработала 21 рабочий день).

Режим работы ООО «Пчелка» - 5-дневная рабочая неделя (обычный 8-часовой рабочий день).

Инвалид берется для расчета за целую единицу. Другие работники – пропорционально отработанному времени.

Сделаем расчет средней численности работников, трудящихся в организации неполное рабочее время:

(5/8 x 12 + 7/8+ 5/8 x 21 + 4/8 x 10 + 3/8 x 21) / 21 = 1,637 чел.

Округляем до тысячных, чтобы последующие значения были более точными.

Порядок расчета для годового определения среднесписочной численности.

Сделаем расчет среднесписочной численности последовательно.

1. Рассчитаем численность сотрудников, занятых в организации полный день за месяц.

Ч1 = Чкал. / Дкал., где

Чкал. – сумма численности работников за каждый отработанный календарный день в месяце.

Дкал. – количество календарных дней в месяце.

Т.е. здесь учитывается итоговая численность работников по табелю за месяц (складывается численность за каждый день) и делится на количество календарных дней в месяце.

Пример.

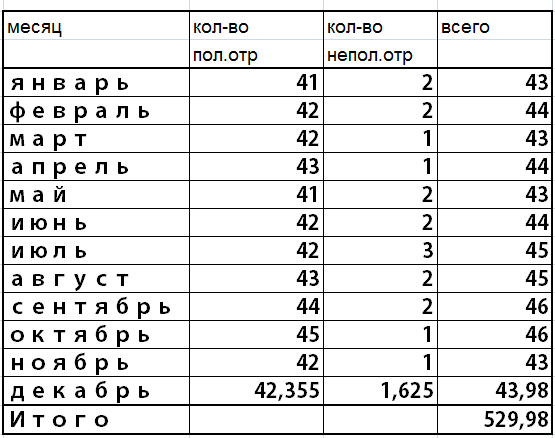

ООО «Пчелка» утвердило табель учета рабочего времени за декабрь, в результате чего получились следующие данные:

Ч1 = 1313 / 31 = 42,355 чел.

Если организация работала неполный месяц, то правила расчета остаются прежними: в любом случае в расчет берутся все календарные дни месяца.

Округлять промежуточные результаты не нужно для более точного расчета.

2. Делаем расчет численности сотрудников, трудившихся в неполные дни.

Для нашего примера оставим данные из предыдущего примера по ООО «Пчелка». В результате получилось Ч2= 1,625 человек.

3. Рассчитаем среднегодовую численность на основании данных, полученных по каждому календарному месяцу.

СЧг = (СУММ (Ч1 + Ч2)) / 12

Число 12 – количество месяцев в году, оно для всех организаций одинаково независимо от режима работы предприятия.

Пример.

СЧгод = 529,98 / 12 = 44 чел.

Итоговую сумму округляем по общим правилам.

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Итоги любой государственной или предпринимательской деятельности выражаются рядом различных экономических показателей. Их учётом занимаются налоговые, социальные и статистические органы. Компаниям всех без исключения форм собственности вменена обязанность сдавать статистическую отчётность в регламентированном законодательством виде.

Среднесписочная численность работников (ССЧ) - очень важный статистический показатель, определяющий среднее число работников в организации за определённый промежуток времени. Он используется при формировании отчётов для Росстата и в налоговые органы. Алгоритм расчёта ССЧ прописан в ряде законодательных норм и един для всех видов отчетности.

Быстрая навигация по статье

Списочная численность

В в списочную численность входят следующие лица:

- Все работники, работающие в организации по трудовым договорам;

- Все владельцы организации, получающие в ней зарплату;

- Кроме того, учету подлежат все постоянные работники (как фактически вышедшие на рабочее место, так и отсутствующие в силу каких-либо обстоятельств, то есть, откомандированные);

- Отпускники;

- Отсутствующие по болезни;

- Работающие на дому, а также на условиях неполного времени;

- Отсутствующие на работе в связи с исполнением государственных или общественных обязанностей;

- Замещающие отсутствующего работника;

- Совершившие прогул;

- Находящиеся под следствием и ожидающие решения суда и др.

Исключающиеся из списочной численности

Не входят в списочную численность следующие категории работников:

- Совместители;

- Привлечённые к работе по специальным договорам на ученичество или предоставление рабочей силы;

- Работающие по договорам ГПХ;

- Адвокаты;

- Военнослужащие при исполнении своих обязанностей и др.

Расчёт среднесписочной численности за месяц

Алгоритм расчёта ССЧ за месяц следюущий:

- Вначале суммируется списочная численность сотрудников за все календарные дни в месяце;

Списочная численность за день соответствует данным табельного учёта в организации. Численность работников за праздничный или выходной день учитывается по данным предыдущего рабочего дня.

Если имеются сотрудники, работающие на условиях неполного времени, их ССЧ определяется по формуле: количество отработанных по факту часов в месяце, делённое на нормальную часовую продолжительность рабочего дня и делённое на количество рабочих дней в месяце.

- Полученную сумму делим на число календарных дней в месяце.

Расчёт среднесписочной численности за год

Алгоритм аналогичен предыдущему:

- Суммируем ССЧ работников за все месяцы отчетного года;

- Итог делим на 12.

Сегодня МирСоветов расскажет вам о том, как правильно рассчитывать среднесписочную численность. Расчет среднесписочной численности производится по формам № 1-Т «Сведения о численности и заработной плате работников» и № П-4 «Сведения о численности, заработной плате и движении работников». Форма № 1-Т сдается раз в год, а форма № П-4 предоставляется в службу статистики ежемесячно.

Расчет среднесписочной численности производится в соответствии с Указаниями по заполнению форм федерального статистического наблюдения, утвержденными приказом Росстата от 24.10.2011 г. № 435.

Технология расчета среднесписочной численности

Для того чтобы рассчитать среднесписочную численность работников за месяц, необходимо просуммировать списочную численность работников за каждый календарный день месяца (с 1-го по 30-е или 31-е число), включая праздничные и выходные дни, а затем разделить полученное значение на количество календарных дней в данном месяце. Иными словами, расчет среднесписочной численности представляет собой среднее арифметическое списочной численности работников за конкретный месяц.

Численность работников в нерабочий день считается равной численности работников за предшествующий рабочий день, независимо от количества праздничных и выходных дней. Списочная численность учитывается на основании кадровых приказов, а также трудовых договоров. Списочная численность работников должна определяться на основании табеля учета , который ведется на предприятии ежедневно. Такая зависимость обусловлена тем, что именно в табеле учета рабочего времени отмечаются явки сотрудников на работу и устанавливаются нерабочие дни.

Структура списочной численности

Списочная численность включает в себя всех сотрудников, выполняющих трудовые обязанности на возмездной основе, собственников предприятия, получающих зарплату. Если сотрудник оформлен официально на работу, то он учитывается в списочной численности независимо от того, работал он в данный период или отсутствовал по каким-либо причинам.

- Женщины, находящиеся в отпуске по беременности и родам.

- Лица, находящиеся в отпуске в связи с усыновлением новорожденного ребенка непосредственно из родильного дома.

- Лица, находящиеся в отпуске по уходу за ребенком.

- Лица, находящиеся в дополнительном отпуске без сохранения заработной платы.

Учет сотрудников, отработавших неполное время

Списочная численность сотрудников, отработавших неполное время, учитывается пропорционально отработанным часам в следующем порядке.

- Расчет общего количества человеко-дней, отработанных данным работником.

Для расчета общего количества человеко-дней, отработанных данным работником, необходимо разделить общее количество отработанных человеко-часов в данном месяце на длительность рабочего дня, исходя из продолжительности рабочей недели.

Например, если правилами внутреннего распорядка установлена 40-часовая пятидневная неделя, то знаменатель будет равен восьми.

- Определение средней численности сотрудников, отработавших неполное время, в соответствии с полной занятостью.

Для этой цели необходимо получить частное от деления отработанных человеко-дней, на количество рабочих дней в отчетном месяце. Причем дни болезни, отпуска, приходящиеся на рабочие дни, условно включаются в расчет по предыдущему рабочему дню.

Если отдельным категориям работников (инвалидам, несовершеннолетним и т. д.) предусматривается сокращенная продолжительность рабочего дня по законодательству, то такие сотрудники в средней численности считаются как целые единицы.

Пример расчета среднесписочной численности

Например, на предприятии работает 6 человек, из них один работник работает по 4 часа в день (5 дней в неделю). В отчетном месяце 30 дней. Норма рабочих дней – 21 день.

Рассчитаем среднюю численность работников, отработавших неполное время:

- Определим общее количество человеко-дней, отработанных в отчетном месяце: 21 х 4 / 8 = 10,5.

- Определим среднюю численность не полностью занятых работников: 10,5 / 21 = 0,5.

Средняя численность не полностью занятых работников будет равна 0,5.

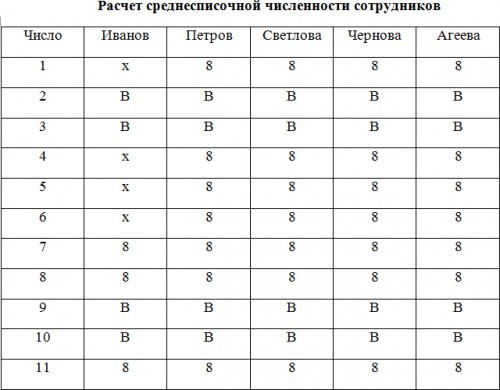

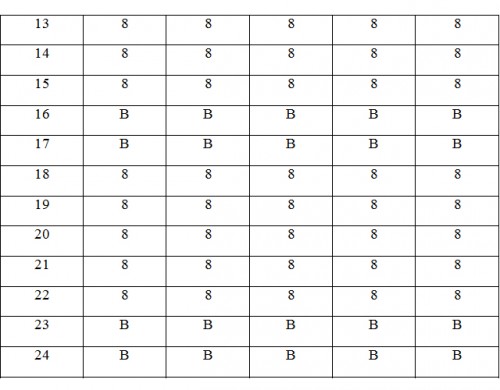

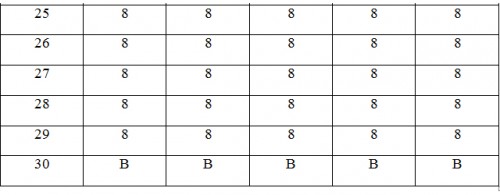

Для расчета среднесписочной численности сотрудников, отработавших полное время, составим таблицы.

Расчет среднесписочной численности сотрудников

Из таблиц видно, что четыре сотрудника отработали полный месяц, а один устроился на работу с 7 числа.

На основании приведенных данных среднесписочная численность будет равна (6 х 4 + 24 х 5) / 30 = 4,8.

Надеемся, что МирСоветов помог вам разобраться с расчетом среднесписочной численности.

Среди большинства документации, предоставляемой в налоговую службу, стоит выделить среднесписочную численность работников. Подается она ежегодно до 20 января. Вычислить ее можно с помощью простых формул, имея на руках табель учета рабочего времени и зная особенности расчета данной величины.

Определение

Среднесписочная численность – среднее число работников, задействованных на предприятии в определенный временной промежуток. Данное значение используется для некоторых операций в налогообложении, а также в статистическом анализе и учете. Рассчитывается непосредственно организацией за определенный промежуток времени, обычно – год, но в некоторых случаях – месяц или несколько месяцев, квартал.

Основной документ, на основе которого производятся все расчеты – списочная численность работающих на предприятии лиц в период времени, за который подается отчет.

Согласно действующему законодательству, ИП и руководители организаций ежегодно обязаны подавать в налоговую службу информацию о ССЧ за прошедший год. Эти данные учитываются при подтверждении льгот и применяются для проверки соблюдения законом трудового кодекса предприятием.

Методика расчета подробно изложена в приказе Росстата № 278, который был утвержден 12 ноября 2008 года.

Кто входит ССЧ?

В ССЧ предприятия входят:

- Лица, нанятые по трудовому договору, выполняющие как постоянную, так и временную работу;

- Работающие владельцы, получающие зарплату на предприятии.

Лица, не входящие в ССЧ

В ССЧ при расчетах не входят:

- Лица, работающие по совместительству или так называемые внешние совместители;

- Женщины в декретном отпуске;

- Лиц в безоплатном учебном отпуске;

- Лица, заключившие с предприятием гражданско-правовой договор на выполнение работ;

- Лица, перенаправленные на другое место работы вне данного предприятия по приказу;

- Переведенные на работу заграницу сотрудники (к примеру, в заграничный филиал предприятия);

- Адвокаты;

- Стажеры и ученики, получающие в качестве оплаты стипендию;

- Владельцы предприятия в том случае, если они не являются наемными сотрудниками и не получают на ней заработной платы;

- Написавшие заявление на расчет по собственному желанию и не являющиеся на работу сотрудники, вне зависимости от того, было подписано заявление или нет;

- Сотрудники с неполной занятостью. Исключение – данная продолжительность зафиксирована законом. К примеру, работа на «вредном» производстве.

Необходимо помнить, что сотрудники, работающие на неполную ставку, при расчетах учитываются в размере ставки (0.5, 0.75).

Ответственное лицо

Занимается составлением отчета либо непосредственно предприниматель, владелец предприятия, либо же главный бухгалтер. Затем данные вносятся в форму КНД 1110018. Отправить готовый отчет в налоговую можно как по почте, так и предоставить лично.

Формулы

При расчете учитывается количество сотрудников по списку, которое берется непосредственно из табеля. Данная цифра за определенный день приравнивается общему количеству вышедших на работу или же находящихся на больничном или в отпуске. При этом следует помнить, кто учитывается при расчетах ССЧ, а кто – нет.

Например, на предприятии работают 30 человек. На 30 июня Иванова И.И. находится в декрете, а тарифная ставка Петрова А.А. составляет 0.75. Таким образом, число сотрудников, которое будет учитываться при расчете, на 30 июня составляет 28.75.

Численность в нерабочие дни приравнивается к отображенной в последний рабочий день перед выходными или праздникам.

Например, в пятницу список предприятия был 25 человек, значит, в выходные он также равен 25.

Для составления расчетов необходимо ежемесячно рассчитывать ССЧ за месяц . Используем формулу:

ССЧм = (СЧ1+СЧ2+…+СЧпсм)/Кдм, где:

ССЧм – месячная ССЧ;

СЧ1… СЧпсм – количество сотрудников, вышедших на работу в указанный день. Стоит помнить, что не все сотрудники могут учитываться при расчетах;

Кдм – длина месяца в днях.

Например, возьмем расчет ССЧ за март. С 1 по 15 число количество работающих и вносимых в список для расчета сотрудников составляло 89 человек. 16 числа Аванцева А.П. ушла в декрет, Иванов И.И. написал заявление по собственному желанию и, несмотря на то, что руководство не подписало его, перестал выходить на работу. 18 числа на работу приняли адвоката Иванова А.И. и бухгалтера Антонова В.И. на 0.5 ставки.

Следовательно, с 1 по 15 марта на предприятии работали – 89 человек, с 16 по 18 – 87 человек, с 18 по 31 – 87.5, так как адвокат не учитывается в расчетах, а Антонова В.И. работает неполный рабочий день.

ССЧм= ((15*89) + (87*2)+(87.5*14))/31=(1335+174+1225)/31= 88,19. Округляем полученное значение до целого числа и получаем 88 человек.

Следовательно, ССЧ составляет 88 человек.

Годовая ССЧ имеет следующую формулу:

ССЧг = (ССЧ1+ССЧ2+… +ССЧ12)/12, где:

ССЧг – годовая ССЧ;

ССЧ1… ССЧ12 – ССЧ за каждый месяц;

12 – количество месяцев в году.

Например, на предприятии «Новь» ССЧ за три первых месяца составляет 156 и человек, за четыре следующих – 125 человек, за три последних – 135 человек, август – 176, сентябрь – 145.

ССЧ «Новь» за год составляет:

ССЧг= (156+156+125+125+125+156+135+135+135+176+145+125)/12=1694/12 = 141,16.

Данное число следует округлить до целого по математическим законам. Так как число после запятой меньше 5, то ССЧ за год составит 141 человек.

Особые случаи расчета

Если предприятие было открыто в середине или под конец года, то при подаче ежегодного отчета необходимо высчитать ССЧ согласно вышеописанным формулам. При этом, несмотря на дату открытия предприятия, общее количество человек, проработавших даже за один месяц, делится на 12.

Например, организация «Окна-двери» была открыта 1 декабря. Среднесписочное количество сотрудников – 144 человека. Среднесписочное за год = 144/12 = 12 человек.

Сроки подачи данных

Согласно статье 80, п.3 НК РФ данные о среднесписочном количестве работников для открытых ранее предприятий должны предоставляться до 20 января каждого года.

Недавно зарегистрированные или реорганизованные предприятия обязаны подать данные до 20 числа следующего за датой открытия или реорганизации месяца.

К примеру, предприятие «Двери и окна» открылось 28 августа, следовательно, данные они должны предоставить до 20 сентября.

Подаются данные в налоговую службу по месту регистрации организации или ИП.

Штрафы

Нарушение порядка предоставления сведений о ССЧ приводит к ответственности согласно п.1 ст. 126 НК:

- Непредставление сведений – штраф в 200 рублей;

- Несвоевременная подача сведений – штраф в размере от 300 до 500 рублей.

Видео: Подготовка и отправка ССЧ в 1С

Расчет среднесписочной численности сотрудников проводится руководителем или бухгалтером предприятия на базе табеля учета рабочего времени и отправляется в налоговую службу ежегодно до 20 января.

Компании часто необходимо подсчитать среднесписочную численность работников для того, чтобы выполнить свои обязательства по сдаче отчетности или при выборе порядка налогообложения (например, для применения УСНО средняя численность сотрудников в компании должна быть не более 100 человек), также на основании показателей среднесписочной численности предприятие можно отнести к категории малых, средних или микро. По прошествии года фирма должна уведомить о среднесписочной численности работников налоговую инспекцию, для чего следует до 20 января представить в налоговый орган декларацию по форме КНД 1110018 по месту нахождения предприятия (индивидуальные предприниматели, имеющие наемных работников, – по месту жительства). Неправдивая информация о среднесписочной численности работников или несвоевременное представление/непредставление информации в налоговую инспекцию влечет за собой административную ответственность (штраф от 300 рублей).

Предприятия с обособленными подразделениями указывают в своем отчете среднюю численность работников в целом (с учетом численности по отдельным подразделениям), а вот для возможности применения льгот по НДС, налогу на землю и имущество уже необходимо знать среднесписочную численность сотрудников. Средняя численность – это более емкое понятие, чем среднесписочная численность, которое состоит из трех слагаемых:

- Средняя численность совместителей внешних.

- Среднесписочная численность.

- Средняя численность сотрудников, работающих по заключенным гражданско-правовым договорам.

Согласно нормам Указаний по заполнению федерального статистического наблюдения Сведений о заработной плате и численности работников, которые утверждены приказом Росстата от 2008 года средняя списочная численность за каждый календарный день включает:

- Работников, отсутствующих по уходу за больным членом семьи или по причине заболевания (подтверждается больничным листом).

- Сотрудников, которые фактически пришли на рабочее место.

- Лиц, которые отсутствуют на работе в связи с пребыванием на общественных работах, прохождением работы на дому.

- Сотрудников, работающих по методу вахты.

- Лиц, временно принятых на место отсутствующего по каким-либо причинам работника.

- Лиц, которые отсутствуют на работе из-за простоя организации.

- Сотрудников, которые отправлены на повышение квалификации с отрывом от рабочей деятельности.

- Работников, участвующих в забастовках, митингах, находившихся под следствием до решения суда, совершавших прогулы.

- Лиц, которые приняты на неполный рабочий день или рабочую неделю (половина единицы).

- Сотрудников, получивших выходной (отгул) за переработку или ранее отработанное время.

- Студентов, которые приняты на должность на срок прохождения производственной практики.

Формула расчета среднесписочной численности

Среднесписочную численность за месяц подсчитывают, используя ежедневные коэффициенты списочной численности. Для этого используют табель рабочего времени, в котором должны быть отражены все изменения по кадрам.

Расчет проводится по сотрудникам, работающим полностью весь рабочий день (Ч1) и отдельно по сотрудникам, которые работают только часть рабочего дня (Ч2).

Для их подсчета используются формулы: Ч1 = Ч: Д. Где Ч – это списочная численность за весь календарный месяц, Д – количество календарных дней в расчетном месяце.

Фактически при подсчете высчитывается среднеарифметический показатель списочной численности за месяц, после подсчета количества работников за первый день месяца к нему прибавляется количество каждого последующего дня до окончания месяца, при этом праздничные и выходные дни обязательно включаются в этот расчет. Численность за эти дни указывается аналогично данным предыдущего рабочего дня.

Вторая формула: Ч2 = Т: Тдн: Драб. Где Т – это сумма всех отработанных часов в календарном месяце, Драб – количество рабочих дней в календарном месяце, а Тдн – продолжительность одного рабочего дня в часах.

Если сотрудники по инициативе работодателя переведены на неполный день работы, то для расчета они принимаются в качестве единицы. Внутренние совместители и сотрудники, которые работают на предприятии сразу на нескольких ставках или на половине ставки, для подсчета также принимаются как единица и эти показатели учитываются в расчете среднесписочной численности работников. Сложив показатели Ч1 и Ч2 можно получить среднесписочную численность работников за месяц.

Для расчета среднесписочной численности работников за квартал, 9 месяцев, полугодие или год необходимо сложить среднесписочную численность за соответствующие месяцы, а затем полученное значение разделить на 3, 6, 9 или 12. В тех случаях, когда организация осуществляет деятельность неполный год, значение среднесписочной численности работников все равно делится на 12.

На сегодняшний день существует большое количество специальных программ для подсчета коэффициента среднесписочной численности работников, например, «1С зарплата-кадры». Можно найти также формы для осуществления автоматического расчета в интернете на онлайн-сервисах, например, на официальном сайте «Бухсофт».

Рассмотрим примеры расчета среднесписочной численности работников.

Пример 1

В компании у сотрудников в течение одного месяца несколько раз изменялась нагрузка, численность работников в начале месяца составляла 21 человек, работающих на полную ставку по 8 часов в сутки, а с 18 числа у трех человек нагрузка снизилась на 4 часа. Подсчитаем среднесписочную численность для 3 сотрудников за 10 дней: за каждый рабочий день 1 работник учитывается как 0,5 человека, поэтому 3 сотрудника – это 1,5 человек, тогда 1,5 × 10 = 15 человеко-дней. На полную ставку 10 ней работали: 21 — 3 = 19 человек. Следовательно, получим: (15+19) / 24 = 1,41, где 24 – это количество рабочих дней в этом месяце, 21 + 1,41 = 22 сотрудника среднесписочной численности.

В компании у сотрудников в течение одного месяца несколько раз изменялась нагрузка, численность работников в начале месяца составляла 21 человек, работающих на полную ставку по 8 часов в сутки, а с 18 числа у трех человек нагрузка снизилась на 4 часа. Подсчитаем среднесписочную численность для 3 сотрудников за 10 дней: за каждый рабочий день 1 работник учитывается как 0,5 человека, поэтому 3 сотрудника – это 1,5 человек, тогда 1,5 × 10 = 15 человеко-дней. На полную ставку 10 ней работали: 21 — 3 = 19 человек. Следовательно, получим: (15+19) / 24 = 1,41, где 24 – это количество рабочих дней в этом месяце, 21 + 1,41 = 22 сотрудника среднесписочной численности.

Пример 2

В штате предприятия находится 20 сотрудников, 16 из которых полностью отработали месяц. Сотрудник Иванов с 4.03 по 11.03. был на больничном, поэтому его включают в расчет как целую единицу за каждый день, а сотрудник Петров является внешним совместителем, и он не включается в среднесписочную численность. Сотрудница Сидорова пребывает в отпуске по уходу за ребенком, поэтому в среднесписочную численность ее не включают, а сотрудник Сергеев работал весь месяц только по 4 часа в сутки, при проведении расчета он будет учитываться пропорционально своему отработанному времени. По итогу месячная среднесписочная численность сотрудников составит: 16 + 1 + 20 / 31 + 4 * 31 / 8 / 31 = 16 + 1 + 0,7 + 0,5 = 18,2 человек.

Пример 3

Списочная численность работников предприятия с 1 по 15 мая составила 100 человек, а с 16 по 30 мая – 150 человек. В мае две сотрудницы фирмы пребывали в отпуске по беременности и родам, также все сотрудники предприятия с мая были приняты на полный рабочий день. Таким образом, среднесписочная численность работников предприятия за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 человек. Затем 3690 человек необходимо поделить на 31 календарный день, в итоге получается 119,032 человека. Полученную цифру округляют до целого числа, получая 119 человек.

Исключения

Из среднесписочной численности исключаются сотрудники, которые находятся:

- В оплачиваемых отпусках в связи с рождением или усыновлением ребенка, беременностью.

- В отпусках по уходу за ребенком до достижения им полуторагодовалого возраста.

- В отпусках без сохранения заработной платы для обучения или сдачи вступительных экзаменов в общеобразовательных учреждениях.

Военнослужащие и заключенные, которые работают по специальным договорам, заключенным с государственными учреждениями, считаются при подсчете целыми единицами за каждый рабочий день.

Часто при подсчетах получается дробное число, которое необходимо в обязательном порядке округлить. Округление среднесписочной численности работников осуществляется по следующим принципам:

- Если после запятой стоит четыре или цифра меньшего значения, то целое число оставляют неизменным, а знаки после запятой убирают.

- Если после запятой стоит пять или цифра большего значения, то к целому числу прибавляю единицу, а знаки после запятой убирают.

Необходимо иметь в виду то, что округляется только конечная цифра, которая вносится в налоговый отчет, при этом промежуточные результаты округлению не подлежат.

Как рассчитать среднюю численность по гражданско-правовым договорам и совместителей

Чтобы вычислить среднюю численность сотрудников фирмы, которые являются внешними совместителями, необходимо провести точный подсчет потраченного ими рабочего времени в часах и использовать алгоритм, аналогичный расчетам, применяемым для нахождения среднесписочной численности работников, которые отработали рабочее время не полностью. А среднюю численность сотрудников, выполняющих свои обязанности по гражданско-правовым договорам, рассчитывают по тому же алгоритму, что и для расчета среднесписочной численности работников, которые полностью отработали свой рабочий день. Их указывают в табеле в качестве единицы за день срока, который обозначен в календарных днях в условиях договора. Сложив все три показателя, можно получить среднюю численность предприятия.