Чем больше коэффициент оборачиваемости оборотных средств тем. Расчет оборачиваемости оборотных средств, определение, формулы

Коэффициент оборачиваемости – параметр, путем расчета которого можно оценить скорость оборота (применения) конкретных обязательств или активов компании. Как правило, коэффициенты оборачиваемости выступают в роли параметров деловой активности организации.

Коэффициенты оборачиваемости – несколько параметров, которые характеризуют уровень деловой активности в краткосрочном и долгосрочном интервале. К ним относится целый ряд коэффициентов - оборотных средств и оборачиваемости активов, дебиторской и кредиторской задолженности, а также запасов. В этой же категории относятся коэффициенты собственного капитала и наличных средств.

Сущность коэффициента оборачиваемости

Вычисление показателей деловой активности осуществляется с помощью целого ряда качественных и количественных параметров – коэффициентов оборачиваемости. К основным критериям данных параметров можно отнести:

Деловую репутацию компании;

- наличие постоянных покупателей и поставщиков;

- ширину рынка сбыта (внешнего и внутреннего);

- конкурентоспособность предприятия и так далее.

Для качественной оценки полученные критерии должны сопоставляться с аналогичными параметрами у конкурентов. При этом информацию для сравнения стоит брать не из бухгалтерской отчетности (как это происходит обычно), а из маркетинговых исследований.

Упомянутые выше критерии находят отражение в относительных и абсолютных параметрах. К последним можно отнести объем применяемых в работе компании активов, объемы продажи готового товара, объем собственной прибыли (капитала). Количественные параметры сравниваются в соотношении к различным периодам (это может быть квартал или год).

Оптимальное соотношение должно выглядеть следующим образом:

Скорость прироста чистого дохода > Скорости прироста прибыли от продажи товара > Скорости прироста чистых активов > 100%.

3. Коэффициент оборачиваемости текущих (оборотных) средств отображает, насколько быстро обращается и используется . С помощью этого коэффициента можно определить, какой оборот сделали оборотные активы за определенный период (как правило, год) и какой объем прибыли принесли.

Коэффициент оборачиваемости активов – важный финансовый показатель интенсивности использования предприятием имеющихся активов. Характеризуется скоростью оборота и показывает эффективность распределения собственных, а также заемных источников финансирования деятельности хозяйствующего субъекта, включая капиталы и прибыль. Значение коэффициента за анализируемый период прямо пропорционально величине продаж и равно количеству полных циклов оборота активов.

Что такое оборачиваемость активов

Определение оборачиваемости активов (от английского asset turnover) используется для управления совокупными ресурсами организации, включая имущественные, неимущественные объекты, обязательства различного характера. Этот термин показывает уровень деловой активности бизнеса. Чем больше значение, тем успешнее компания и выше прибыльность на каждый рубль активов. Чем ниже значение, тем меньше ликвидность, выше дебиторская задолженность, ниже доходность.

Чтобы оценить оборачиваемость активов (формула по балансу приведена далее), используются экономические методы расчетов на основе средних показателей, характерных для конкретной отрасли, предприятия. Анализ проводится в динамике, целесообразно выполнять исследования значений прямых конкурентов на рынке. Для получения полной картины требуется положительная тенденция с ростом показателей из периода в период. Если значения сохраняются на низком уровне, необходимо оптимизировать активы путем высвобождения незагруженных ресурсов, снижения чрезмерного объема запасов ТМЦ, разработки мер по расчетам с дебиторами и пр.

Коэффициент оборачиваемости активов – формула по балансу

Для максимального повышения точности математических формул рекомендуется брать достоверные данные учета на конец последнего отчетного дня. Если имеется аналитика по месяцам/годам, необходимо использовать эти данные путем деления соответствующих цифр на 12 (для месяцев) и на 2 (для года). Данные берутся из форм бухгалтерской отчетности – 1, 2.

В зависимости от цели финансового анализа применяются 2 метода вычисления:

- Оценивает скорость оборачиваемости – за анализируемый период времени подсчитывается величина оборотов активов предприятия на каждый рубль вырученных средств.

- Характеризует период оборачиваемости – определяется продолжительность времени, за которое активы предприятия возвращаются в производственный цикл.

Скорость оборачиваемости активов рассчитывается на определенную дату с помощью коэффициента по формуле:

Коэффициент ОА = Общая величина выручки от продаж / Средняя величина активов за отчетный период

Средняя величину активов за отчетный период = (Стоимость на начало в рублях + Стоимость на конец в рублях) / 2

Период оборачиваемости в днях рассчитывается за заданный временной промежуток. Длительность может равняться месяцу, кварталу, полугодие, году. Применяется формула:

Период ОА = Длительность (30, 90, 180, 360 дней) / Коэффициент оборачиваемости

Строки в бухгалтерской отчетности

Основные данные для определения финансовых показателей берутся из форм обязательной бухгалтерской отчетности. Бланки утверждены приказом № 66н от 2.07.2010 г. Потребуются форма-1 «Бухгалтерский баланс» и форма-2 «Отчет о финансовых результатах» за анализируемый период.

Расчетные формулы с кодировкой составляющих

Коэффициент ОА = стр. 2110 / (стр. 1600 на начало + стр. 1600 на конец) / 2, где

2110 – значение выручки из ф. 2;

1600 – общее значение активов из ф. 1.

Рост коэффициента ОА показывает увеличение оборотов ресурсов, рост прибыльности и доходов от продаж на единицу активов. Снижение характеризует уменьшение торговой деятельности бизнеса, повышение объема активов. Трансформация показатель в период ОА используется для оценки длительности превращения активов в реальные денежные средства.

Наиболее высокие значения ОА характерны для предприятий с высокой скоростью обращения ресурсов – торговых, логистических, сфера услуг; для компаний, занятых в капиталоемких отраслях (добывающие, строительные) – оборачиваемость отличается более низкими значениями и требует анализа в динамике.

Рациональное и грамотное применение ресурсов и средств компании гарантирует ее успех на рынке. Немаловажная роль достается анализу оборотных средств, в которых кроются проблематичные участки развития. Кроме того, достоверная оценка позволяет проанализировать общую политику предприятия, выявить основные ошибки и приступить к обнаружению резервов повышения эффективности.

Оборачиваемость оборотных средств характеризует деловую активность предприятия

О показателе

Обязательному расчету подлежат показатели прибыли, рентабельности, ликвидности. Важная роль отводится такому показателю, как . О его целесообразности и необходимости регулярного расчета речь идет на каждом предприятии, об этом свидетельствует и факт рекомендации к его использованию со стороны Министерства Финансов России.

Обратите внимание: показатель по-другому называется скоростью оборота товаров и характеризует размер объема выручки, полученной от реализации, на значение средней стоимости средств. Демонстрирует то, насколько выгодно и эффективно используются оборотные средства, что позволяет оценить картину экономической эффективности в целом.

На практике применяется значение периода одного оборота. Поскольку оба они важны, их значения играют важную роль в деятельности любого предприятия.

От чего зависит:

- Отрасль фирмы. Для промышленности предусматриваются одни значения, для строительства – другие, для компьютерной сферы – третьи, а для торговли – четвертые. Учитывается не общий показатель направленности, а частные его значения (например, сезонность товаров).

- Экономическая политика, применяемая руководством. Квалификация и уровень подготовленности специалистов. Эффективность принятия коммерческих и управленческих решений.

Для каждого из видов предприятия определяется оптимальное значение параметра.

Расчеты

Формулы для проведения расчетов

Для расчета нет необходимости использования трудных громоздких формул. В принципе, есть один способ расчета, который можно расшифровать так: значение показателя равно выручке от продаж, разделенной на средний размер остатков за отчетный период. По-другому эти остатки называются товарными запасами.

Формула коэффициента оборачиваемости оборотных средств следующая:

В числителе отображается объем реализованной за определенный период продукции, а в знаменателе – среднее значение остатка средств за это же время. Параметр демонстрирует, сколько оборотов произошло у средств за определенный промежуток – квартал, полгода, год.

Продолжительность оборота находится посредством использования следующей формулы

Показатель характеризует, за какое время предприятие может возвращать свои средства в качестве выручки. Параметр Т представляет число дней (для года – 360, для месяца – 30).

Пример расчета

Как мы выяснили, коэффициент оборачиваемости оборотных средств характеризует эффективность их применения. Рассмотрим порядок расчета и степень значимости его на любом предприятии.

Читайте также: Агрегаты денежной массы: что это такое

Предположим, что за отчетный период, равный году, продукция была реализована в количественном объеме, равном 20 млн. рублей. В среднем за год остаток товарных запасов составил 4 млн. рублей.

В таком случае расчет будет следующим

Таким образом, показатели оборачиваемости оборотных средств следующие: они успевают совершить 5 оборотов, каждые 72 дня. Для некоторых типов предприятий данный параметр является оптимальным, однако для сферы продаж на малых предприятиях коэффициент оборачиваемости должен принимать большее значение.

Поиск данных для расчетов

Возникает вопрос о том, где найти показатели, которые нужны для расчета данных по формуле. В первую очередь, в качестве основных источников показателей выступают данные бухгалтерской отчетности фирмы. Потребуется важнейший документ деятельности – бухгалтерский баланс, его приложение в качестве отчета о прибылях и убытках. Берутся данные за исследуемый период.

Объем количественно проданных продуктов – это сумма, отображенная по строке 10 в Отчете – именно этот документ содержит данные о нетто выручке.

Для расчета средней стоимости оборотных средств используется деление суммы стоимости пополам, то есть берется показатель товарных запасов на начало года (он равен сумме ТЗ на конец предыдущего), а также на конец периода.

Формула средней стоимости оборотных средств

Их сумма делится пополам. Встает вопрос о поиске данных для расчета, и в качестве достоверного источника данных выступает бухгалтерский баланс, код строки – 290.

Факторы, влияющие на показатель

Для каждого предприятия, исходя из основной отрасли его деятельности, имеет место свой показатель. Нет конкретного значения, которое считалось универсальным и оптимальным для всех. В качестве настоящих чемпионов по значению параметра выступают предприятия оптовой и розничной торговли ввиду специфики деятельности. А вот компании, занятые в сфере культуры и науки, имеют несколько иные показатели, что вполне закономерно. Своевременно проведенный анализ оборачиваемости оборотных средств позволит достичь оптимальных результатов в этой области.

На значения влияет:

- применяемое сырье;

- темпы и объемы;

- уровень квалификации;

- вид деятельности.

- проведение анализа показателя.

Обратите внимание: одно только значение коэффициента оборачиваемости говорит о многом. Если параметр превышает единицу, предприятие в полной мере считается рентабельным. Если значение более 1,36, это говорит о повышенной рентабельности, следовательно, его политика работает максимально качественно и рационально.

Несмотря на это, важность уделяется измерению данного показателя не в отдельности, а в динамике, чтобы была возможность сравнить значения. Для наглядности бухгалтеры и прочие сотрудники используют наглядные таблицы, позволяющие проводить аналитические операции с данными и принимать решения по стабилизации ситуации. Положительная динамика говорит о хорошем развитии компании.

Коэффициент общей оборачиваемости капитала является одним из показателей деловой активности предприятия. Отражает скорость оборота всех средств компании. То есть. какое количество раз в анализируемом периоде происходит полный цикл (от производства товара (услуги) до реализации и получения прибыли.

Это индикатор эффективности использования имущества фирмы. Так как показывает, сколько денег от реализации приносит каждая единица активов.

Анализ оборачиваемости для определения деловой активности

Деловая активность отражает результативность деятельности компании относительно суммы вложенных средств или размера их потребления в процессе производства. Показатель выражается в динамичности развития предприятия, выполнении им поставленных задач, скорости оборота средств.

От оборота зависит:

- величина годового оборота;

- размер расходов (чем выше скорость оборота, тем меньше приходится расходов на каждый оборот);

- скорость кругооборота на каждой стадии (ускорение на одной ступени влечет за собой увеличение скорости оборота на остальных стадиях).

Чем выше оборачиваемость, тем меньше предприятие нуждается в привлечении дополнительных средств или тем больше продукции оно может выпустить. В результате ускорения оборота активов высвобождаются оборотные средства, меньше требуется материалов, сырья, ГСМ. Соответственно, высвобождаются финансовые средства, которые организация вложила в эти запасы.

Анализ деловой активности предполагает исследование различных коэффициентов. Один из основных – показатель общей оборачиваемости капитала (активов).

Коэффициент общей оборачиваемости капитала (ресурсоотдача): формула

В качестве анализируемого периода принимается, как правило, год. Коэффициент показывает, сколько раз «оборачиваются» активы компании. Скорость оборота – скорость превращения средств в денежную массу – непосредственно влияет на платежеспособность организации.

Формула коэффициента общей оборачиваемости капитала:

выручка / средняя величина активов.

Коэффициент общей оборачиваемости капитала – формула по балансу:

стр. 2110 / (0,5 * (стр. 1600нп + стр. 1600кп)),

где стр. 2110 – из формы 2 (отчета о финансовых результатах), стр. 1600 – из формы 1 (баланса).

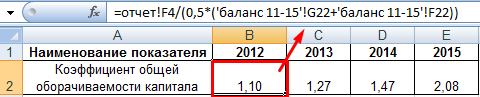

Рассчитаем показатель эффективности использования капитала с помощью средств Excel. Данные:

Норма показателя

Проанализируем коэффициент общей оборачиваемости капитала. Нормативное значение для показателя не установлено. Чаще всего полученные цифры сравнивают с соответствующими значениями в отрасли. Например, в фондоемких сферах оборачиваемость будет ниже, чем в торговле.

Чем выше коэффициент, тем скорее «оборачивается» капитал, тем больше денег зарабатывает предприятие с каждого рубля актива. Для аналитика важна динамика показателя за ряд периодов.

Ускорение оборачиваемости капитала отражает:

- повышение производственно-технического потенциала;

- увеличение прибыли (из расчета на каждую единицу актива);

- высокую эффективность использования активов.

Рост показателя может быть искусственным из-за использования арендованных основных средств.

Уменьшение коэффициента свидетельствует о снижении объема продаж или росте финансовых вливаний в используемые активы.

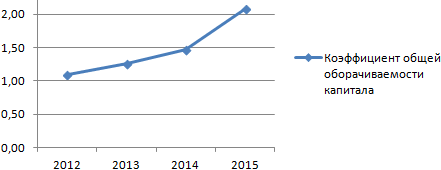

Вернемся к примеру и отобразим его на графике:

Стабильный рост показателя оборачиваемости капитала указывает на эффективность применения активов предприятия. Высвобождение денежных средств (благодаря ускорению оборота) позволяет организации улучшить материально-техническую базу, возможно, запустить новый продукт, открыть новое направление реализации.

Руководство любого предприятия, а также его инвесторы и кредиторы интересуются показателями эффективности деятельности компании. Для проведения всестороннего анализа применяют различные методики.

В обязательном порядке изучают показатели рентабельности и деловой активности. Если первая группа рассматривает в процессе анализа чистую прибыль, то вторая - выручку от реализации. Исследование производится при помощи системы показателей. Одним из первых изучается коэффициент оборачиваемости, формула которого берет в расчет все активы компании. Далее исследуют его структурные компоненты. В анализе участвуют и показатели пассива. Это позволяет понять, как быстро компания превращает имеющиеся ресурсы в деньги, рассчитывается по долговым обязательствам.

Понятие оборотного цикла

Коэффициент оборачиваемости средств предприятия позволяет оценить, с какой скоростью капитал предприятия проходит свой полный цикл. Компания, владеющая ресурсами, использует их для изготовления продукции, ее реализации и получения прибыли.

Период, за который имеющиеся у организации средства проходят все этапы, называется оборотным циклом. Сначала ресурсы превращаются в готовую продукцию. Далее ее отправляют в продажу. Покупатели приобретают товары или услуги, и деньги возвращаются назад в организацию.

Чем быстрее происходит полный цикл, тем большее количество выручки от реализации получает компания. Поэтому она заинтересована ускорять оборот. Анализ деловой активности позволяет выделить сдерживающие факторы. Коэффициент оборачиваемости активов, формула которого рассматривает его структурные элементы, дает возможность гармонично распределить и применять имущество.

Период оборота

Коэффициент оборачиваемости, формула которого показывает числовой результат, не всегда является абсолютно информативным. Его рост в динамике говорит о положительной тенденции для организации. Но этот показатель не раскрывает информацию о длительности цикла.

Поэтому подобные коэффициенты представляют в днях. Аналитик при этом может точно определить, как долго длится период. Это позволяет найти оптимальное значение коэффициента. Исследователь оценивает цикл оборота постоянных и текущих активов, кредиторской задолженности. Но самого пристального внимания заслуживает именно движимое имущество и Этот анализ отражает систему взаимодействия компании с поставщиками, ее сбыта и материального обеспечения текущей деятельности.

Затратный цикл

Большой интерес аналитиков вызывают в представленном анализе именно текущие активы. Поэтому для оценки применяется коэффициент оборачиваемости оборотных средств, формула которого рассматривается далее.

Чтобы владеть информацией о факторах влияния на этот показатель, финансовый менеджер обязательно рассматривает продолжительность цикла составляющих текущих активов. Их длительность (кроме денежных средств) суммируют.

Так получают показатель затратного цикла. Чем он длительнее, тем больше финансовых источников компания направляет в оборот. Они накапливаются в нем.

Чем быстрее происходит затратный цикл, тем больше средств высвобождается из оборота. Их можно использовать более конструктивно.

Общая формула

Расчет коэффициента или активов имеет общий вид. Это объясняется идентичным показателем, с которым сравнивают ту или иную статью имущества или капитала. Формула имеет такой вид:

Коб = База расчета/Актив (или Пассив).

Коэффициент оборачиваемости, формула которого применяется финансовыми службами предприятий, предполагает брать в расчет среднегодовое значение показателя. Меняется только оцениваемая статья. Числитель формулы подбирают также в зависимости от исследуемого коэффициента.

При рассмотрении дебиторской задолженности, авансовых расчетов с покупателями их среднегодовое значение сравнивают с выручкой от реализованной продукции. Если же просчитывается скорость оборота задолженности по кредитам и авансов поставщикам, расчетной базой выступает себестоимость. Она же участвует в рассмотрении показателей оборота готовой продукции, незавершенного производства.

Коэффициент оборачиваемости запасов, формула которого соответствует приведенной выше методике, за базу берет материальные затраты.

Бухгалтерская отчетность

Чтобы определить показатели деловой активности, применяют данные финансовой отчетности. Знаменатель находят согласно форме №1 «Баланс», а числитель - по форме № 2 «Отчет о прибылях и убытках». Коэффициент оборачиваемости активов, формула которого рассматривалась выше, согласно отчетности, имеет такой вид:

Коб = с. 2110 (форма 2)/с. 1600 сред. (форма 1).

Чтобы определить коэффициент оборачиваемости текущих активов, в знаменатель берут данные строки 1200 баланса. Показатель, определяющий оборот постоянных активов в прежней формуле, применяет данные, отраженные в статье 1150 баланса.

В общем виде расчет оборота текущих пассивов выглядит так:

Котп = с. 2110 (форма 2)/с. 1300 сред. (форма 1).

Если инвесторам необходимо оценить скорость движения в представленной методике применяется сумма с. 1500 и с. 1400. Для расчета оборота задолженности дебиторов применяют данные с. 1230, а запасов - сумма с. 1210 и с. 1220.

Запасы

При осуществлении оценки движения запасов целесообразнее применять методику, показывающую результат в днях. Это одна из самых главных характеристик, которые определяет финансовая служба. Запасов должно быть достаточно, чтобы производственный цикл проходил без сбоев и остановок. Но материалы не должны накапливаться, «замораживаться» в оборотных активах компании.

Коэффициент оборачиваемости запасов, формула которого была рассмотрена ранее, позволяет определить период в днях:

Тз = Материальные затраты/Запасы (сред.)*360.

Если отчетный период занимает другое количество дней, в расчет берут его длительность. В общем виде для расчета в числителе используют сумму выручки от реализации. Но если речь идет о запасах, их движение определяют благодаря сумме материальных затрат.

Чтобы оптимизировать показатель и ускорить цикл, необходимо уменьшать количество «мертвых» запасов, которые не закупаются с каждым новым операционным периодом.

Дебиторская задолженность, готовые товары

Коэффициент оборачиваемости, формула расчета которого исследует такие текущие активы, как дебиторская задолженность и готовая продукция, также интересен аналитикам. Если в этих статьях баланса накапливается значительная сумма средств, это негативно сказывается на работе компании. Если после проведенного анализа определяется слишком длинный период оборота задолженности дебиторов, необходимо менять систему расчетов с покупателями.

Возможно, следует перейти на авансовый, безналичный тип оплаты. Также определяется количество безнадежной задолженности.

Если у предприятия накапливается значительное количество готовых товаров и незавершенного производства, пересматривается система сбыта, модернизируется оборудование.

Оборотные активы

Длительность периодов оборота статей баланса складывается. Это позволяет оценить эффективность эксплуатации имущества компании. В общем виде мобильные ресурсы компании позволяет изучить коэффициент оборачиваемости оборотных средств (формула была представлена ранее).

Рост длительности затратного цикла негативно влияет на ряд других показателей. Увеличивается при снижении ее абсолютного значения. Также уменьшается рентабельность капитала. В этом случае разрабатывается целая система мероприятий, позволяющих оптимизировать структуру имущества компании.

Кредиторская задолженность

Аналитики рассматривают не только скорость цикла имущества организации. Ими также исследуется коэффициент оборачиваемости капитала (формула была рассмотрена ранее). Эта методика показывает, сколько раз за операционный период предприятие рассчитывается с кредиторами по своим обязательствам.

Поэтому для расчета берут во внимание именно текущую задолженность. Зачастую на предприятии, у которого велика сумма дебиторской задолженности, определяется значительное количество и текущих обязательств. Это является негативной тенденцией. Такая организация ограничена в возможности привлекать заемный капитал, приобретать материалы, ресурсы для производства в долг. Оптимизировав структуру активов, удается улучшить показатели пассива.

Экономический эффект

Особое место в финансово-экономическом анализе занимают коэффициенты оборачиваемости. Формулы по балансу позволяют найти сдерживающие развитие факторы. Качественная оценка деловой активности дает возможность определить, как эффективно компания ведет свою коммерческую деятельность.

Все показатели, полученные в ходе анализа, рассматриваются в динамике и сравниваются с аналогичными коэффициентами компаний-конкурентов. Если коэффициент оборачиваемости, формула которого позволяет оценить структуру баланса, снижается, ускоряется период цикла. Организация при этом расширяет рынки сбыта, у нее появляются постоянные поставщики и покупатели. Это грамотная коммерческая политика предприятия.

Ускорение периода оборота говорит об одновременном росте рентабельности капитала. Свое имущество компания использует эффективно. Поэтому представленная система показателей обязательно анализируется финансовой службой организации.