Порядок заполнения декларации. Нулевая декларация

4.14. как заполнить декларацию по единому налогу

Не позднее 25 апреля организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны сдать налоговую декларацию по единому налогу за I квартал 2007 года. Она составляется по форме, которая утверждена приказом Минфина России от 17 января 2006 г. № 7н (зарегистрирована в Минюсте 16 февраля 2006 г. № 7502).

4.14.1. Общий порядок заполнения декларации

Все страницы декларации имеют сквозную нумерацию, начиная с титульного листа. В верхней части каждой страницы проставляется ИНН и КПП организации или ИНН предпринимателя.

На первой странице нужно указать вид документа. Для этого предусмотрено специальное поле. Если налогоплательщик представляет Налоговую декларацию за отчетный период впервые, то в этом поле нужно указать цифру 1 (первичный). Если организация или предприниматель подают вторую декларацию за тот же отчетный период с изменениями и дополнениями, то в поле «Вид документа» нужно указать «3» и через дробь номер корректировки. Исправлять и дополнять декларацию организация может несколько раз. Первая уточненная декларация будет пронумерована «3/1», вторая – «3/2» и т. д.

Затем заполняется поле для реквизита «Налоговый (отчетный) период». Различным налоговым периодам соответствует свой код: I кварталу – «3», полугодию – «6», 9 месяцам – «9», году – «0». Следовательно, при заполнении декларации за I квартал 2006 года в этом поле следует указать цифру.

В поле «Представляется» указывается полное наименование налогового органа и его код. Например: «Инспекция МНС РФ № 03 ЦАО г. Москвы» код 7003.

Ниже приводится основной код вида экономической деятельности согласно ОКВЭД, а также указывается объект обложения. Сведения, указанные в Налоговой декларации, должны быть заверены печатью организации, подписью руководителя и главного бухгалтера с указанием фамилии, имени, отчества и ИНН.

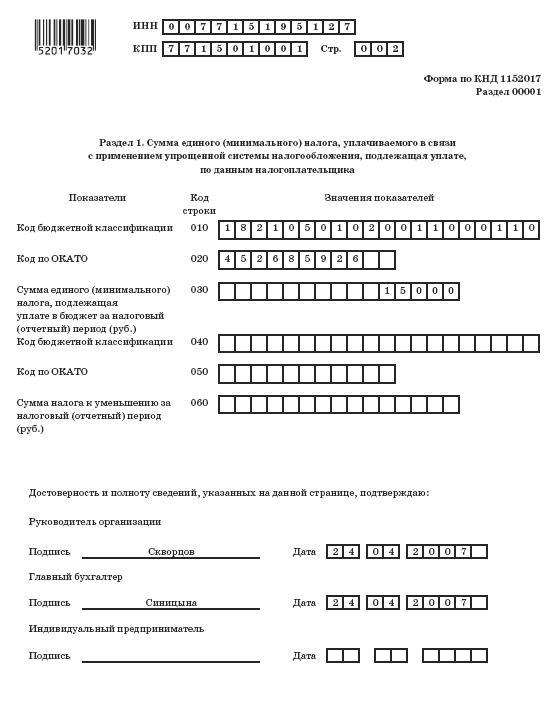

Первый раздел состоит из шести строк.

В строке 010 и 040 указывается код бюджетной классификации (КБК), по которому перечисляется налог при упрощенной системе налогообложения.

В 2007 году действует Классификация доходов бюджетов РФ, которая утверждена Федеральным законом от 23 декабря 2004 г. № 174-ФЗ (в ред. Федерального закона от 22 декабря 2005 г. № 176-ФЗ). Предприниматели и организации по этой строке вписывают число:

182105010100110001100 – если единый налог платится с доходов;

182105010200110001100 – если единый налог платится с доходов минус расходы;

182105010300110001100 – если речь идет о минимальном налоге.

Минимальный налог уплачивается по итогам налогового периода теми налогоплательщиками, которые рассчитывают единый налог с разницы между доходами и расходами, в случае, если минимальный налог окажется больше единого налога, исчисленного организацией или предпринимателем по итогам года.

Те же самые КБК указываются в платежном поручении на перечисление единого налога, который уплачивается в бюджет одним платежным поручением.

По строке 020 и 050 указывается код территории, на которой зарегистрирована организация или проживает предприниматель, по общероссийскому классификатору административно-территориального деления. Код ОКАТО указывается и в платежном поручении на перечисление единого налога.

В строку 030 «Сумма налога, подлежащая уплате в бюджет» вписывается сумма единого налога, подлежащего перечислению в бюджет за отчетный период. Она берется из строки 130 раздела 2 налоговой декларации.

Если по итогам налогового периода окажется, что организация или предприниматель должны перечислить в бюджет минимальный налог, то в декларации за год в строку 030 раздела 1 нужно перенести данные из строки 150 раздела 2 этой декларации. Это положение касается только тех налогоплательщиков, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на сумму расходов.

Если по итогам налогового (отчетного) периода сумма единого налога подлежит возмещению из бюджета, вместо строки 030 заполняют строку 060 раздела 1. Она берется из строки 140 раздела 2 декларации.

4.14.2. Если в качестве объекта налогообложения выбраны доходы

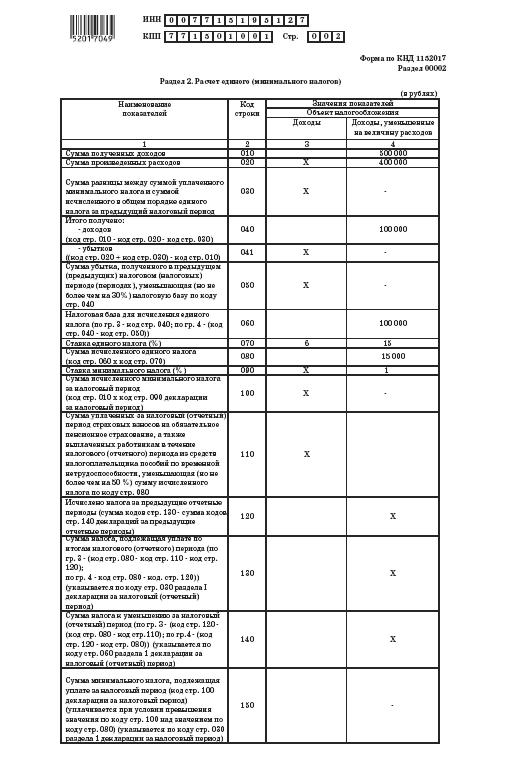

В этом случае организации и индивидуальные предприниматели заполняют в таблице раздела 2 графу 3.

По строке 010, 060 и 080 Таблицы нужно указать сумму доходов, полученных организацией или предпринимателем за налоговый (отчетный) период. Организации рассчитывают сумму доходов нарастающим итогом с начала года по правилам, установленным статьями 249 и 250 Налогового кодекса РФ.

В состав доходов включаются:

– доходы от реализации продукции (товаров, работ, услуг);

– доходы от реализации имущества и имущественных прав;

– внереализационные доходы.

Налогоплательщики указывают по строке 010 сумму доходов, полученных за отчетный период от предпринимательской деятельности. Доходы, предусмотренные статьей 251 Налогового кодекса РФ, по строке 010 не отражают.

Показатель доходов переносится в декларацию из Книги учета доходов и расходов, которая утверждена приказом Минфина России от 30 декабря 2005 г. № 167н. Сумма доходов рассчитывается в графе 5 раздела 1 «Доходы и расходы» и указывается в строке 010 раздела 3 «Расчет налоговой базы по единому налогу». Умножив сумму полученных доходов на 6 \%, мы получим величину единого налога. Ее нужно указать по строке 080 раздела 2 декларации. Налогоплательщики, перечисляющие единый налог с доходов, могут уменьшить его (ст. 346.21 Налогового кодекса РФ) величину на сумму:

– уплаченных страховых взносов на обязательное пенсионное страхование;

– выплаченных пособий по временной нетрудоспособности.

Единый налог нельзя уменьшить более чем на 50 процентов. То есть общая сумма пенсионных взносов и больничных, которые можно взять в расчет, не должна составлять более 50 процентов исчисленного налога. А вот больничные пособия берутся в расчет полностью. Благодаря этим поправкам изменился и раздел 2 декларации.

По строке 110 отражается сумма уплаченных за налоговый (отчетный) период страховых пенсионных взносов (фиксированный платеж), а также пособий и по временной нетрудоспособности, выплаченных организацией или предпринимателем работникам из собственных средств. Эти суммы уменьшают (но не более чем на 50 процентов) сумму единого налога.

Единый налог рассчитывается нарастающим итогом с начала года. Поэтому, начиная со второго квартала, платить его нужно с учетом авансовых платежей по единому налогу, перечисленных за предыдущие кварталы. Сумма авансовых платежей отражается по строке 120. При заполнении налоговой декларации за I квартал отчетного – например, текущего 2007 года в этой строке ставится прочерк.

В строке 130 раздела 2 показывается сумма единого налога, который нужно заплатить по итогам квартала. Чтобы его посчитать, нужно из данных по строке 080 вычесть показатель по строкам 110 и строкам 120.

С 1 января 2007 года предприниматель перешел на упрощенную систему налогообложения. В качестве объекта налогообложения он выбрал доходы.

Составляя декларацию по единому налогу, предприниматель заполняет графу 3 раздела 2. За I квартал 2007 года предприниматель получил доходы, которые признаются объектом налогообложения. Они отражены в Книге учета доходов и расходов в размере 500 000 руб. Отражаем эту величину по строкам 010 и 060 раздела 2. Сумма единого налога составила 30 000 руб. (500 000 руб. Ч 6 \%). Впишем ее в строку 080. За отчетный период предприниматель перечислил взносы на обязательное пенсионное страхование в виде фиксированного платежа на сумму 450 руб. Пособий по временной нетрудоспособности в указанном периоде предприниматель не выплачивал. Уменьшать единый налог будет сумма страховых взносов и пособий, которая не больше половины этого налога. Рассчитывается она следующим образом. Сумма единого налога, рассчитанная за I квартал 2006 года, равна 30 000 руб. Максимальная величина, на которую можно уменьшить начисленный платеж, составляет 15 000 руб. (30 000 руб.: 2). Сравним сумму уплаченных страховых взносов и пособий и максимальную сумму, на которую можно уменьшить налог. Размер уплаченных страховых взносов и больничных меньше, значит, единый налог, который подлежит уплате в бюджет, можно уменьшить на всю сумму 450 руб. (строка 110).

Таким образом, сумма единого налога, подлежащая уплате за I квартал 2006 года, составит:

30 000 руб. – 450 руб. = 29 550 руб.

Ее необходимо вписать в строку 130. По строкам 120 и 140 ставится прочерк.

4.14.3. Если в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов

В этом случае организации и индивидуальные предприниматели заполняют в Таблице раздела 2 графу 4. По строке 010 этой Таблицы они должны указать сумму всех доходов, полученных за отчетный период, а по строке 020 – величину произведенных расходов.

Порядок учета доходов у налогоплательщиков, которые уплачивают единый налог с разницы между доходами и расходами, точно такой же, как и для тех, кто рассчитывает его только с суммы доходов.

Перечень расходов, которые организация (предприниматель) могут учесть при расчете единого налога, установлен пунктом 1 статьи 346.16 Налогового кодекса РФ. Причем расходы должны быть оплачены и документально подтверждены.

Данные о величине расходов за отчетный период бухгалтер может взять из графы 7 раздела 1 «Доходы и расходы» Книги учета доходов и расходов.

Строка 030 заполняется лишь в том случае, если по итогам работы за 2006 год организация или предприниматель перечисляли минимальный налог.

Напомним, что минимальный налог рассчитывается путем умножения доходов, уменьшенных на сумму расходов, на 1 \%. Обязанность по его уплате у налогоплательщика возникает только тогда, когда по результатам работы за год:

– сумма единого налога меньше, чем сумма минимального налога,

– расходы превысили доходы. Сумма минимального налога, подлежащая уплате в бюджет, должна быть указана в графе 4 по строке 100 и 190 налоговой декларации за 2006 год.

Что же делать с минимальным налогом, уплаченным в 2006 году? Согласно пункту 6 статьи 346.18 Налогового кодекса РФ, если минимальный налог оказался больше единого налога, разницу между ними можно включить в расходы в 2007 году.

Если же по итогам работы за 2006 год сумма произведенных расходов превысила величину полученных доходов, минимальный налог присоединяется к убыткам отчетного года и отражается в их составе по строке 050 раздела 2 декларации за I квартал 2007 года.

Далее. Если за отчетный период сумма доходов превысила сумму расходов и минимального налога, перечисленного за 2007 год, организация (предприниматель) заполняет строку 040 и рассчитывает сумму единого налога.

Если же сумма расходов и минимального налога превысила величину доходов, то сумму убытков, полученных за отчетный период, нужно указать по строке 041 и в остальных строках графы 4 Таблицы раздела 2 поставить прочерки. Это относится к тем случаям, когда отчетными периодами являются I квартал, полугодие и 9 месяцев. При заполнении декларации за 2007 год необходимо еще рассчитать сумму минимального налога и указать ее по строке 100 и 150.

Согласно пункту 7 статьи 346.18 Налогового кодекса РФ налогоплательщики, рассчитывающие налог с разницы между доходами и расходами, могут

уменьшить исчисленную по итогам налогового периода налоговую базу по единому налогу на сумму убытков, полученных за предыдущие годы применения упрощенной системы. Но не более чем на 30 \%.

Налоговая база, рассчитываемая как разность строк 040 и 050, отражается по строке 060. Затем она умножается на ставку налога (15 \%) и указывается в строке 080.

Строку 100 следует заполнять только при составлении налоговой декларации за год. А при составлении декларации за I квартал, полугодие и 9 месяцев минимальный налог не рассчитывается.

В строке 120 нужно указать сумму единого налога, рассчитанную за предыдущие отчетные периоды. При составлении декларации за I квартал 2007 года эта строка прочеркивается, в строку 130 переносится сумма единого налога из строки 100, а по строке 140 и 150 ставится прочерк.

При заполнении декларации за последующие отчетные периоды показатель в строке 120 будет равен разнице между значением строк 100 и 120. Если разница окажется отрицательной, ее нужно отразить в строке 140.

ЗАО «Кассиопея» применяет упрощенную систему налогообложения с 1 января 2007 года. Объектом налогообложения выбраны доходы, уменьшенные на величину расходов. При составлении налоговой декларации по единому налогу ЗАО «Кассиопея» заполняет графу 4 раздела 2.

В I квартале 2007 года сумма доходов, полученных организацией, составила 500 000 руб. (строка 010). Сумма фактически оплаченных расходов, на которые можно уменьшить полученные доходы, равна 400 000 руб. (строка 020). Расскажем, как заполнить налоговую декларацию по единому налогу в зависимости от результатов деятельности организации за I квартал 2007 год.

Образец заполнения декларации см. с. 446–448.

II – 1-я группа;

III – 2-я группа;

IV – 3-я группа.

В разделе V отражаются обязательства по единому налогу. Раздел VI посвящен исправлению ошибок, допущенных в ранее поданных декларациях.

Рассмотрим более подробно алгоритм заполнения декларации.

Раздел I. ЗАГАЛЬНІ ВІДОМОСТІ

1. В поле «Тип податкової декларації» ставим отметку Х в соответствующей клетке:

- «звітна» - если декларация подается за данный отчетный период первый раз;

- «звітна нова» - отчетность предоставляется до окончания предельного срока сдачи с новыми (исправленными) показателями за текущий отчетный период;

- «уточнююча» - после окончания предельного срока исправляются ошибки за какой-либо (не обязательно последний) отчетный период;

- «довідково*» - если декларация подается за «нестандартный» период для получения предпринимателем справки о доходах (см. выше).

2. «Звітний (податковий) період, за який подається або уточнюється податкова декларація» - проставляем отметку Х в поле, соответствующем периоду, за который подается отчетность.

3. «Реєстраційний номер облікової картки платника податків - фізичної особи – підприємця» - вписываем идентификационный номер физического лица – предпринимателя.

4. В поле «Податкова адреса (місце проживання) платника податку» электронный адрес и номер факса указываются по желанию. Все остальные реквизиты являются обязательными для заполнения.

5. «Найменування органу державної податкової служби, до якого подається податкова декларація» - записываем название органа налоговой службы, куда подается декларация.

6. «Види підприємницької діяльності, які здійснювалися у звітному періоді». Коды и названия видов деятельности, если переход на новый КВЭД (ДК 009:2010) еще не произошел, указываем по старому КВЭД (ДК 009:2005).

К сведению: в своем письме от 30.12.2011 г. №10974/7/18-3017 ГНС запретила органам налоговой службы на местах требовать на протяжении 2012 года от плательщиков информацию по новому КВЭД. В то же время, если предприниматель перешел на ДК 009:2010, по мнению автора, коды и названия видов деятельности необходимо отражать согласно новому классификатору.

7. «Фактична чисельність працівників у звітному періоді». Здесь указывается количество наемных работников, с которыми предпринимателем в отчетном периоде заключены трудовые договора. При расчете данного показателя не учитываются работники, находящиеся в отпуске в связи с беременностью и родами, а также в отпуске по присмотру за ребенком до достижения им предусмотренного законодательством возраста (п.п. 291.4.1 НКУ).

Разделы II-IV

1. Суммы в декларации отражаются в гривнах без копеек.

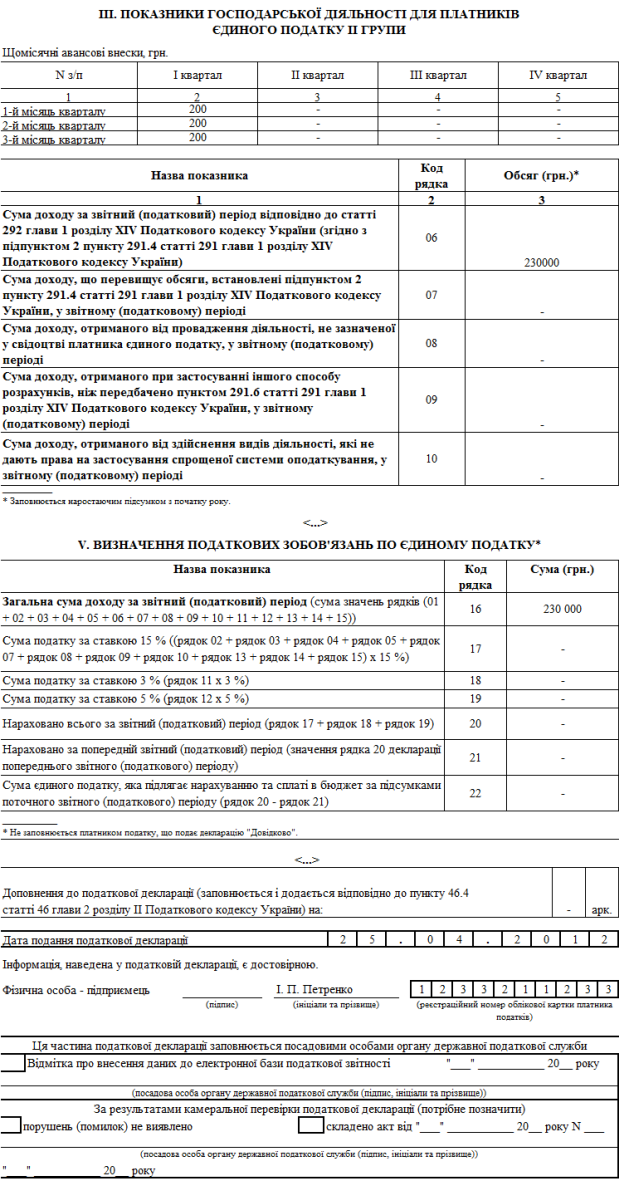

2. Предприниматели 1-й и 2-й групп в таблице «Щомісячні авансові внески» показывают суммы единого налога, кторые были уплачены в каждом месяце отчетного периода. В отличие от старого отчета, реквизиты платежных документов указывать в декларации не нужно.

3. «Сума доходу за звітний (податковий) період відповідно до статті 292 глави 1 розділу XIV Податкового кодексу України…» (стр. 01 и 06). Как следует из названия строк, здесь указывается сумма дохода, полученного предпринимателем (1-й или 2-й групп) в отчетном периоде. Чтобы правильно определить сумму дохода, необходимо руководствоваться ст. 292 НКУ.

Подробнее о том, какие суммы включаются в доход единщика, а что не относится к доходам: Доход плательщика единого налога.

Отметим только, что доход от продажи товаров, работ, услуг признается на дату поступления денег на текущий счет или в кассу (п. 292.6 НКУ).

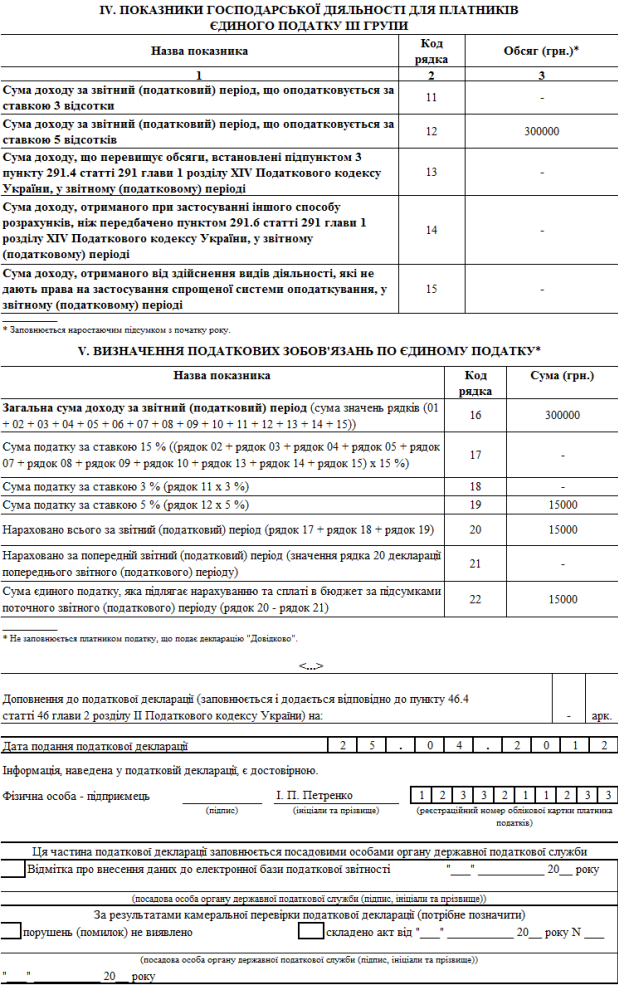

Все сказанное выше в данном пункте касается также единщика из 3-й группы, который заполняет строки 11 и 12 раздела IV декларации:

- «сума доходу за звітний (податковий) період, що оподатковується за ставкою 3 відсотки» (стр.11);

- «сума доходу за звітний (податковий) період, що оподатковується за ставкою 5 відсотків» (стр. 12).

4. «Сума доходу, що перевищує обсяги…» (стр. 02, 07, 13). В этих строках отражается сумма, которая превышает величину предельного дохода, установленного п. 291.4 Кодекса для плательщиков каждой из 3-х групп на календарный год:

1-я группа – 150 тыс. грн.;

2-я группа – 1 млн. грн.;

3-я группа – 3 млн. грн.

Подробнее о последствиях превышения единщиком предельного дохода: Превышение предельного до

хода плательщиком единого налога.

5. «Сума доходу, отриманого від провадження діяльності, не зазначеної у свідоцтві платника єдиного податку, у звітному (податковому) періоді» (стр. 03 и 08). Здесь плательщики 1-й и 2-й групп указывают сумму дохода, полученного от деятельности, которая не указана в свидетельстве плательщика единого налога. Если таковой имелся в отчетном периоде, единщик «слетает» с упрощенной системы с первого числа месяца, следующего за отчетным периодом (абз. 7 п.п. 298.2.3 НКУ). Мало того, такой доход облагается по ставке 15% (абз. 2 п. 293.4 НКУ).

6. «Сума доходу, отриманого при застосуванні іншого способу розрахунків, ніж передбачено пунктом 291.6 статті 291 глави 1 розділу XIV Податкового кодексу України, у звітному (податковому) періоді» (стр. 04, 09, 14). В данных строках указывается сумма доходов, полученных с использованием неденежной формы расчетов (например, от бартерных операций). Последствия получения таких доходов будут для единщика также плачевными:

1) Весь доход, полученный с использованием неденежной формы расчетов, облагается по ставке 15% (абз. 3 п. 293.4 НКУ).

2) Начиная с месяца, следующего за налоговым периодом, в котором применена неденежная форма расчетов, плательщик единого налога обязан перейти на общую систему налогообложения (абз. 4 п.п. 298.2.3 НКУ).

7. «Сума доходу, отриманого від здійснення видів діяльності, які не дають права на застосування спрощеної системи оподаткування, у звітному (податковому) періоді» (стр. 05, 10, 15).

Подробнее о видах деятельности, которые не могут осуществляться на упрощенной системе налогообложения: Единый налог: виды деятельности, запрещенные для плательщиков

Результат получения доходов, которые подлежат отражению в этих строках, будет аналогичным описанному в пунктах 5 и 6:

Обложение дохода по ставке 15% (абз. 4 п. 293.4 НКУ);

Переход на общую систему (абз. 5 п.п. 298.2.3 НКУ).

Раздел V «ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ ПО ЄДИНОМУ ПОДАТКУ»

Этот раздел не заполняется, если декларация подается добровольно за «нестандартный период» (см. выше).

Строки 16-22 данного раздела заполняются по формулам, которые указаны в названии строк. Обратите внимание на следующее:

1) В строке 20 отражается сумма единого налога нарастающим итогом с начала года.

2) В строку 21 из декларации за предыдущий период переносится сумма налога за предыдущий период.

3) В строке 22 указываем налог, который нужно заплатить по результатам отчетного периода. Показатель рассчитывается по формуле: стр. 20 – стр. 21.

Предприниматели 1-2 групп, которые не превысили предельный доход и не занимались видами деятельности, не указанными в свидетельстве или запрещенными для единщика, строки 17 – 22 не заполняют. Они лишь указывают в строке 16 сумму полученного в отчетном периоде дохода.

Раздел VI ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ У ЗВ’ЯЗКУ З ВИПРАВЛЕННЯМ САМОСТІЙНО ВИЯВЛЕНИХ ПОМИЛОК

Данный раздел заполняется только в том случае, если предприниматель исправляет ошибку в ранее поданной декларации. Согласно п. 50.1 НКУ самостоятельно выявленная ошибка в декларации может быть исправлена двумя способами:

Путем подачи уточняющего расчета (в нашем случае - декларация по той же форме, только с отметкой «уточнююча») за период, в котором была допущена ошибка;

В текущей декларации.

При этом, если ошибка привела к недоплате налога, необходимо уплатить штраф:

3% от недоплаченной суммы - в случае предоставления уточняющей декларации;

5% - если ошибка исправляется в текущей декларации.

Кроме штрафа уплачивается пеня. Подробнее: Пеня в Налоговом кодексе

Итак, если предприниматель исправляет ошибку:

В строке 23 он показывает сумму единого налога, которая была фактически отражена в декларации за исправляемый период;

В строке 24 – указывает правильную сумму;

Сумму налога, которую необходимо доплатить, отражает в строке 25;

Сумму, на которую нужно уменьшить начисленный налог – в строке 26;

Если ошибка привела к недоплате налога, рассчитывает сумму штрафа (3 или 5%, см. выше) и записывает ее в строку 27 декларации;

В строке 28 отражает сумму пени, посчитанную согласно п.п. 129.1.2 и абз. 2 п. 129.4 НКУ.

Прочая информация

В конце формы в соответствующих полях необходимо:

Указать дату подачи декларации;

Поставить подпись;

Вписать инициалы и фамилию предпринимателя.

Также, непонятно зачем - ведь эти данные и так уже есть в разделе ЗАГАЛЬНІ ВІДОМОСТІ – в поле «реєстраційний номер облікової картки платника податків» нужно продублировать идентификационный номер физлица-единщика.

Примеры заполнения декларации

1. Пример заполнения раздела I. ЗАГАЛЬНІ ВІДОМОСТІ

2. Пример заполнения декларации за 1-й квартал 2012 г. предпринимателем-единщиком 2-й группы. Сумма дохода, полученного в отчетном периоде – 230 000 грн. Доход от видов деятельности, не указанных в свидетельстве, или запрещенных для упрощенной системы, получен не был, неденежные расчеты не проводились.

3. Пример заполнения декларации за 1-й квартал 2012 г. предпринимателем-единщиком 3-й группы. Сумма дохода, полученного в отчетном периоде – 300 000 грн. Ставка единого налога – 5%. Доход от видов деятельности, запрещенных для упрощенной системы, получен не был, неденежные расчеты не проводились.

Во всех строках разделов II и III единщик 3-й группы ставит прочерки.

Примечание : форма налоговой декларации (при отчете за 2016 год), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 01.02.2016 N ММВ-7-3/51@.

Образцы заполнения декларации ЕСХН

Декларация ЕСХН для индивидуальных предпринимателей (образец заполнения).

Декларация ЕСХН для организаций (образец заполнения).

Сроки сдачи декларации ЕСХН

Налоговым периодом на ЕСХН является календарный год.

В случае прекращения деятельности в качестве сельскохозяйственного товаропроизводителя декларацию необходимо подать не позднее 25 числа месяца следующего за тем, в котором деятельность была прекращена.

Если день сдачи выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день.

Штрафы за несвоевременную сдачу декларации:

- Если налог ЕСХН был уплачен - 1 000 рублей.

- Если налог ЕСХН не был уплачен - 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей.

Куда сдавать декларацию ЕСХН

Декларация ЕСХН подается в налоговый орган:

- ИП - по месту своего жительства;

- ООО - по месту своего нахождения (юридическому адресу главного офиса).

Способы подачи декларации ЕСХН

Декларацию ЕСХН можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание : для подачи декларации через представителя - ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание , при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Основные правила заполнения декларации ЕСХН

- Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки.

- Если данные для заполнения поля отсутствуют, в каждой его ячейке ставится прочерк.

- Все значения стоимостных показателей указываются в целых единицах по правилам округления (менее 50 копеек (0,5) отбрасываются, а 50 копеек (0,5) и более округляются до полного рубля (целой единицы)).

- Заполнение текстовых полей осуществляется заглавными печатными буквами.

- Декларация заполняется от руки или при помощи компьютера. При заполнении декларации используются чернила черного, фиолетового или синего цвета.

- При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

- Все страницы, начиная с титульного листа, должны быть пронумерованы (например, 1-я страница – «001»; вторая – «020» и т.д.).

- На титульном листе и страницах 1-го и 2-го разделов, необходимо поставить подпись и дату подписания декларации. Печать ставится только на титульном листе, где указано М.П. (место печати).

- Сшивать и скреплять страницы декларации не нужно.

- Не допускается двусторонняя печать декларации и исправление в ней ошибок.

- Штрафы и пени в декларации не отражаются.

Инструкция по заполнению декларации ЕСХН

Официальную инструкцию по заполнению декларации ЕСХН вы можете скачать по этой ссылке .

Титульный лист

Поле «ИНН ». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010--»).

Поле «КПП ». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации.

Поле «Номер корректировки ». Ставится: «0-- » (если за налоговый период (квартал) декларация сдается первый раз), «1-- » (если это первое исправление), «2-- » (если второе) и т.д.

Поле «Налоговый период (код) ». Указывается код налогового периода, за который сдается декларация (см. Приложение 1 ).

Поле «Отчетный год ». В этом поле указывается год, за который сдается декларация.

Поле «Представляется в налоговый орган (код) ». Указывается код налогового органа, в который подается декларация. Код вашей ИФНС вы можете узнать при помощи .

Поле «по месту учета (код) ». Указывается код места представления декларации в налоговый орган (см. Приложение 2 ).

Поле «Налогоплательщик ». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код вида экономической деятельности по классификатору ОКВЭД ». В этом поле указывается код деятельности ЕСХН в соответствии с новой редакцией справочника ОКВЭД . ИП и ООО могут также найти свои коды деятельности в выписке из ЕГРИП или ЕГРЮЛ соответственно.

Обратите внимание , при подаче декларации ЕСХН за 2017 год данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Осуществить перевод кода из старой редакции в новую можно с помощью нашего сервиса по сравнению кодов ОКВЭД .

Поле «Форма реорганизации, ликвидация (код) » и поле «ИНН/КПП реорганизованной организации ». Данные поля заполняют только организации в случае их реорганизации или ликвидации (см. Приложение 3 ).

Поле «Номер контактного телефона ». Указывается в любом формате (например, «+74950001122»).

Поле «На страницах ». В данном поле указывается количество страниц, из которых состоит декларация (например, «004»).

Поле «c приложением подтверждающих документов или их копий ». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации ». В первом поле необходимо указать: «1 » (если достоверность декларации подтверждает ИП или руководитель организации), «2 » (если представитель налогоплательщика).

В остальных полях этого блока:

- Если декларацию сдает ИП, то поле «фамилия, имя, отчество полностью» не заполняется. Предпринимателю необходимо поставить только подпись и дату подписания декларации.

- Если декларацию сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись и дату подписания декларации.

- Если декларацию сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания декларации и указать наименование документа, подтверждающего его полномочия.

- Если декларацию сдает представитель (юридическое лицо), то в поле «Фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания декларации и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации» и ставить печать (если есть).

Раздел 1. Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет

Поле «ИНН» и поле «КПП» (как заполнять см. раздел «Титульный лист»).

Строка «001» и «003» . Здесь указывается код по ОКТМО муниципального образования по месту нахождения организации (месту жительства ИП). Если код содержит 8 знаков, то три свободные ячейки справа заполняются прочерками (например, «12345678---»). Код по ОКТМО вы можете узнать при помощи .

Строка «001» заполняется в обязательном порядке, а строка «003» только в случае смены места нахождения организации (места жительства ИП). Если место постановки на учет в ИФНС не менялось, то в строке «003» ставится прочерк .

Строка «002» . Здесь указывается сумма авансового платежа, исчисленная к уплате в бюджет по итогам полугодия.

Строка «004» . Здесь указывается сумма налога, подлежащая к уплате в бюджет за весь календарный год с учетом авансового платежа за полугодие:

Строка 050 раздела 2 - Строка 002 , полученное значение должно быть ≥ 0 иначе заполняется строка 005.

Строка «005» . Данная строка заполняется в случае, когда авансовый платеж за полугодие получился больше суммы налога за весь календарный год:

Строка 002 - Строка 050 раздела 2 , полученное значение должно быть > 0 иначе заполняется строка 004.

Такая ситуация возникает, как правило, когда расходы за второе полугодие превысили доходы (был получен убыток). Лишне уплаченную сумму налога можно принять к уменьшению в следующем году или вернуть, написав заявление в ИФНС о возврате.

Раздел 2. Расчет единого сельскохозяйственного налога

Строка «010» . Здесь указывается сумма доходов полученных за календарный год (все доходы которые необходимо учитывать при определении налоговой базы - перечислены в п.1 статьи 346.5 НК РФ).

Строка «020» . Здесь указывается сумма расходов понесенных в календарном году (все расходы на которые можно уменьшать налоговую базу - перечислены в п.2 — 4.1, 5 статьи 346.5 НК РФ).

Строка «030» . Здесь указывается налоговая база за календарный год:

Строка 010 - Строка 020 , если в результате разница между доходами и расходами получится отрицательной, тогда налоговая база признается равной 0.

Строка «040» . Здесь указывается сумма убытка, полученного в предыдущих налоговых периодах (Строка 010 Раздела 2.1. ) на которую можно уменьшить налоговую базу. При уменьшении можно использовать всю сумму убытка или его часть, но величина убытка при этом не может быть больше налоговой базы (оставшийся убыток в этом случае переносится на следующий год).

Строка «045» .Здесь указывается ставка налога, установленная пунктом 1 статьи 346.8 НК РФ, либо ставка налога, установленная законом субъекта РФ в соответствии со статьей 346.8 НК РФ.

Строка «050» . Здесь указывается сумма налога ЕСХН за календарный год.

Она рассчитывается по следующей формуле:

(Строка 030 - Строка 040) x 6 / 100 х код строки 045 / 100 .

Раздел 2.1. Расчет суммы убытка, уменьшающей налоговую базу по налогу ЕСХН

Данный раздел заполняется в случае, если по итогам предыдущих налоговых периодов были получены убытки (расходы превысили доходы). На сумму полученного убытка можно уменьшать налоговую базу, в течение 10 лет после убыточного года. Например , убыток по итогам 2015 года можно учитывать до 2025 года.

При этом убыток можно уменьшать в пределах налоговой базы. Например, в 2015 году у вас накопилось 10 000 руб. убытка, а налоговая база составила 7 000 руб. - в этом случае можно списать только 7 000 руб., а оставшиеся 3 000 руб., перенести на следующий год.

Обратите внимание , перенос убытков осуществляется в той последовательности, в которой они были получены. Например, если в 2014 и 2015 были убытки, то в 2016 сначала необходимо учесть при уменьшении налоговой базы убытки 2014 года, а только потом убытки 2015 года.

Строка «010» . Здесь указывается сумма убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего календарного года (сумма строк 020-110).

Строки «020-110» . Здесь указываются убытки по годам их образования (они соответствуют значениям строк 130-230 раздела 2.1 Декларации за предыдущий год).

Строка «120» . Здесь указывается сумма убытка за истекший календарный год:

Строка 010 раздела 2 - Строка 020 раздела 2 . Строка 120 заполняется только при условии, что величина доходов получилась меньше величины расходов.

Строка «130» . Здесь указывается сумма убытков на начало следующего налогового периода, на которую можно будет уменьшить налоговую базу в будущих налоговых периодах:

Строка 010 - Строка 040 раздела 2 + Строка 120 . Значение строки 130 переносится в раздел 2.1 Декларации за следующий год и указывается в строке 010.

Строки «140-230» . Здесь указываются суммы убытков по годам, которые не были учтены при уменьшении налоговой базы в истекшем календарном году (убыток за истекший календарный год указывается последним в перечне лет).

Сумма значений строк 140-230 должна соответствовать показателю строки 130. При этом значения показателей строк 140-230 переносятся в Раздел 2.1 Декларации за следующий календарный год и указываются в строках 020-110.

Раздел 3. Отчет о целевом использовании средств

Налогоплательщикам, которые не получали имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования раздел 3 заполнять не нужно .

Приложение 1. Коды налоговых периодов

Приложение 2. Коды места предоставления декларации в ИФНС

Приложение 3. Коды форм реорганизации и ликвидации

Заполнение декларации через программы и сервисы

Налоговую декларацию ЕСХН можно также заполнить с помощью:

- Бесплатной программы «Налогоплательщик ЮЛ» от ФНС РФ;

- Платной программы «1С: Предприниматель» (для ИП);

- Платных интернет-сервисов («Мое дело», «Контур.Бухгалтерия» и др.);

- Специализированных бухгалтерских компаний.

Часто так случается, что в начале деятельности, после регистрации ООО или ИП, в течение нескольких отчетных периодов не получается начать свой бизнес. В результате чего расходы есть, а доходов нет. Или нет никаких хозяйственных операций. И тут возникает вопрос: «Надо ли отчитываться при отсутствии деятельности в налоговые органы, в Пенсионный фонд?» Ответ однозначный – обязаны отчитаться в соответствующие сроки, представив нулевые декларации или расчеты, чтобы не получить штраф. Это касается всех налогоплательщиков и организаций, и ИП, на какой бы системе налогообложения они не находились. Сам факт отсутствия деятельности нарушением не является. А вот за непредставление (несвоевременное представление) нулевых деклараций предусмотрены штрафы в размере 1000 руб.

Кто сдает нулевую декларацию по УСН

Нулевую декларацию по УСН должны сдавать ООО и ИП по форме КНД-1152017. Она предполагает наличие нулевой книги учета доходов и расходов. Расходы, отраженные в КУДиР, вы можете показать в декларации по УСН с объектом (Доходы минус расходы) и затем перенести их на следующий период. КУДиР в налоговой инспекции не регистрируется.

Нулевая декларация подается, если в течение отчетного года деятельность была, но не было дохода или по вновь зарегистрированной организации или ИП, финансово-хозяйственная деятельность у которых, не велась.

Особенности заполнения декларации по УСН

Первая страница декларации не вызывает никакой сложности при заполнении. В ней указываются ИНН и КПП (ИП указывают только ИНН). Далее ставится номер корректировки — «0», налоговый период – «34», отчетный год – указывается год подачи декларации, код налогового органа ставится – 4 первые цифры ИНН. Указывается ФИО ИП или наименование организации. В графе «ОКВЭД» указываются данные Росстата. В конце страницы указывается ФИО директора, дата, подпись и печать (при ее наличии).

На странице 2 декларации почти во всех строках ставится прочерк, за исключением следующих строк:

- 001 - прописывают «1» или «2» (зависит от объекта налогообложения).

- 010 - указывают код ОКТМО.

- 020 -сумма авансового платежа, не позднее 25 апреля

- 080 - данные соотносят со строкой 020.

На странице 3 декларации ставятся прочерки во всех строках кроме стр.201, где указывается ставка налога (6 или 15 в зависимости от региона).

ИНН и КПП указывается на каждой странице декларации.

Сроки сдачи нулевой декларации УСН

Нулевая декларация по ЕНВД

Никакого образца нулевой декларации ЕНВД не существует, так как законодательством не предусмотрено сдавать такие декларации. Если нет деятельности, подпадающей под ЕНВД, тогда налогоплательщик снимается с учета как плательщик ЕНВД. Для этого надо заполнить заявление по форме ЕНВД-3 для ООО или ЕНВД-4 для ИП. Но при этом у него есть право перейти со следующего месяца на УСН.

Кто сдает единую (упрощенную) нулевую налоговую декларацию

Организации и ИП, находящиеся на ОСНО, обязаны сдавать единую (упрощенную) налоговую декларацию по форме КНД-1151085 за тот квартал, в котором по кассе и по расчетному счету не было движений, а также не было земли и транспорта и других объектов налогообложения. Данный факт отслеживается налоговыми органами. По всем налогоплательщикам, сдавшим такую декларацию, налоговый орган запрашивает в банках движение по расчетным счетам.

Особенности заполнения единой (упрощенной) налоговой деклараци

Страница 1 декларации

.

В ней указываются ИНН и КПП (ИП указывают только ИНН). Далее ставится вид документа — «1»- первичный, отчетный год – указывается год подачи декларации, код налогового органа ставится – 4 первые цифры ИНН. Указывается ФИО ИП или наименование организации. Коды ОКТМО указываются для каждого региона свои. В графе «ОКВЭД» указываются данные Росстата. В конце страницы указывается ФИО директора, дата, подпись и печать (при ее наличии).

Далее заполняется таблица, в которую включаются все нулевые налоги:

В первой графе указываются налоги: НДС, налог на прибыль, налог на имущество. НДФЛ сюда не включается. Во второй графе указывается глава НК РФ, в третьей — налоговый (отчетный период) и в четвертой — номер квартала.

Организации вместе с единой (упрощенной) декларацией сдают бухгалтерскую отчетность: баланс и отчет о прибылях и убытках.

Обозначения:

Налоговый отчетный период: 3 – для квартала, 0 – для года.

Налоговый период по налогу — календарный год, с отчетными периодами: квартал, полугодие и девять месяцев, то налоговый (отчетный) период отражается — за квартал — 3; — полугодие — 6; — 9 месяцев — 9; — год – 0.

Страница 2 – предназначена для физических лиц без ИНН.

Сроки сдачи единой (упрощенной) нулевой налоговой декларации

- 1 квартал — до 20.04,

- 2 квартал — до 20.07,

- 3 квартал — до 20.10,

- 4 квартал — до 20.01.

Если появится хоть одна операция по кассе, расчетному счету или появятся объекты налогообложения (земля, транспорт и т.д.), то отчитываться придется по каждому налогу в отдельности.

Кто сдает нулевую декларацию по НДС

Организации и ИП находящиеся на ОСНО обязаны сдавать нулевые декларации по форме КНД-1151001 при отсутствии объектов налогообложения и вычетов по НДС. Начиная с 2015 года нулевую декларацию нужно сдавать электронным способом.

Особенности заполнения нулевой декларации по НДС

В декларации заполняются только стр.1 и стр.2.

В ней указываются ИНН и КПП для организации, ИП указывают только ИНН.

Код по месту постановки – 400,

Код налогового периода: 1 квартал -21, 2 квартал – 22, 3 квартал – 23, 4 квартал – 24.

Коды ОКТМО у каждого региона свои, КБК по НДС- единый по России.

Сроки сдачи нулевой декларации по НДС

Сдается ежеквартально в сроки:

- 1 квартал — до 20.04,

- 2 квартал — до 20.07,

- 3 квартал — до 20.10,

- 4 квартал — до 20.01.

Кто сдает нулевую декларацию по налогу на прибыль

Организации на ОСНО, имеющие движение по счетам, при отсутствии облагаемого дохода и расхода, сдают нулевые декларации по налогу на прибыль по форме КНД 1151006.

Особенности заполнения нулевой декларации по налогу на прибыль

В декларации заполняются только Титульный лист, стр.2,3 Раздел 1 (1.1, 1.2) и Лист 02.

Если налогоплательщик не исчисляет ежемесячные авансовые платежи налога на прибыль, то Подраздел 1.2 Раздела 1 (стр.3) не представляется.

Обозначения:

Коды по месту нахождения (учета):

- 213 – по месту учета крупнейшего налогоплательщика;

- 214 – по месту нахождения российской организации;

- 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс;

- 245 – по месту постановки на учет в налоговом органе иностранной организации;

- 281 – по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

Коды ОКТМО для каждого региона свои, КБК Налога на прибыль у всех одинаковый.

Коды при реорганизации, ликвидации:

- «1» — для преобразования;

- «2» — для слияния;

- «3» — для разделения;

- «4» — для присоединения;

- «5» или прочерк — для разделения с одновременным присоединением.

Сроки сдачи нулевой декларации по налогу на прибыль

- 1 квартал — до 28.04

- 2 квартал – до 28.07

- 3 квартал – до 28.10

- 4 квартал – до 28.03.

Коды налоговых периодов (нарастающим итогом):

- 21 — 1 квартал,

- 31 — Полугодие,

- 33 — 9 месяцев,

- 34 — Год.

- 50 — При ликвидации

Кто сдает нулевую декларацию 3-НДФЛ

ИП, находящиеся на общем режиме, обязаны сдавать Декларацию 3-НДФЛ по форме КНД-1151020 при наличии движения по счетам, но при отсутствии облагаемого дохода и расхода.

Особенности заполнения нулевой декларации 3-НДФЛ

В декларации заполняется только стр.1 и стр.2, все остальные разделы и листы (раздел 1, раздел 6, лист А, лист Б, листы В, Г1, Ж1) остаются пустыми.

Обозначения.

Коды категории налогоплательщика:

- 720 — ИП;

- 730 — нотариус;

- 740 — адвокат;

- 760 — иное физическое лицо;

- 770 — ИП глава крестьянского (фермерского) хозяйства.

Код страны: Код 643 — Россия.

Код вида документа: Код 21 — паспорт.

Налоговый период (код): 34 (при ликвидации-50).

Сроки сдачи нулевой декларации 3-НДФЛ

Декларация сдается 1 раз в год, до 30 апреля, года следующего за отчетным. При снятии с учета ИП декларация сдается за неполный год.

У ИП есть обязанность одновременно с 3-НДФЛ сдать в налоговый орган 4-НДФЛ, где указывается сумма предполагаемого дохода на год. Если в текущем периоде не подтвердится ожидаемый доход более чем на 50%, то сдается новая декларация 4-НДФЛ.

Кто сдает нулевую бухгалтерскую отчетность

Организации, находящиеся на ОСНО, обязаны сдавать нулевой баланс и нулевой отчет о прибылях и убытках по форме КНД-0710099.

Особенности заполнения нулевого баланса

Абсолютно пустым баланс не бывает, поскольку в момент создания ООО формирует уставный капитал. Например, уставный капитал ООО равен 15000 руб. Тогда в зависимости от способа формирования уставного фонда, баланс будет выглядеть следующим образом.

- Уставный фонд сформирован материалами: В активе баланса по стр. 1210 (Запасы) -15, по стр.1200 (итого по разделу 2) — 15, по стр. 1600 (Баланс) 15;

- Уставный фонд сформирован денежными средствами:

В активе баланса по стр. 1250 (Денежные средства) -15, по стр.1200 (итого по разделу 2) — 15, по стр. 1600 (Баланс) 15;

В пассиве баланса по стр.1310 (Уставный капитал) ставим 15, по стр. 1300 (Итого по разделу 3) -15, и по стр. 1700(Баланс) тоже ставим 15.

ИНН и КПП проставляются на всех страницах. На титульном листе указывается код ОКПО (вид деятельности), форма собственности (по ОКФС), организационно-правовая форма (по ОКОПФ). Единица измерения: тыс. руб. (код по ОКЕИ 384). Все остальные строки баланса ставятся с прочерком, за исключением выше указанных строк, относящихся к уставному капиталу.

Сроки сдачи нулевого баланса

Нулевой баланс сдается ежеквартально в сроки:

- 1 квартал — до 30.04

- 2 квартал — до 30.07

- 3 квартал — до 30.10

- 4 квартал (годовой) — до 30.03.

Как уже было отмечено ранее, полностью пустым баланс быть не может. За несвоевременное представление баланса предусмотрен штраф в размере 200 руб.

Особенности заполнения нулевого отчета о прибылях и убытках

ИНН и КПП проставляются на всех страницах. На титульном листе указывается код ОКПО (вид деятельности), форма собственности (по ОКФС), организационно-правовая форма (по ОКОПФ). Единица измерения: тыс. руб. (код по ОКЕИ 384). Все строки в отчете указываются с прочерками.

Сроки сдачи нулевого отчета о прибылях и убытках

Нулевой отчет сдается ежеквартально в сроки:

- 1 кв. — до 30.04

- 2 кв. — до 30.07

- 3 кв. — до 30.10

- 4 кв. (годовой) — до 30.03.

За несвоевременное представление нулевого отчета о прибылях и убытках предусмотрен штраф в размере 200 руб.

Нулевая декларация 2-НДФЛ

Никакого образца нулевой декларации 2-НДФЛ не существует, так как законодательством не предусмотрено сдавать такие декларации.

А вот сообщить причину неначисления и невыплаты заработной платы налоговые органы требуют. Письмо составляется в произвольной форме на имя начальника инспекции в 2-х экз. Текст, примерно такой: «В связи с отсутствием портфеля заказов и проведением подготовительных работ по организации бизнеса, хозяйственные операции не проводились, заработная плата не начислялась, движение по расчетному счету отсутствует. Планируется начать деятельность со следующего года».

Налоговый орган, получив такое письмо, будет считать вашу организацию действующей и не будет принимать меры по принудительной ликвидации вашей фирмы.

Отчетность во внебюджетные фонды

Если ИП не осуществляет деятельности, не имеет работников, все равно он должен платить фиксированные взносы в Пенсионный фонд за себя. При этом отчет в ПРФ сдавать не нужно.

В отличии от ИП директор в организации является работником и за него надо отчитываться даже при условии неначисления зарплаты. То есть, нужно сдавать нулевую отчетность РСВ-1, 4-ФСС.

Нулевая отчетность по налогу на имущество организаций, по водному, земельному, транспортному и т.д.

Если у организации нет в собственности облагаемого имущества, она не признается плательщиком налога на имущество организаций и не обязана сдавать нулевую декларацию по налогу на имущество.

Если у организации нет в собственности или в пользовании земельных участков, то она не обязана сдавать нулевую декларацию по земельному налогу.

Если у организации нет в собственности транспортных средств, поставленных на учет в ГИБДД, то она не обязана сдавать нулевую декларацию по транспортному налогу.

Отсюда вывод по всем остальным налогам, не перечисленным в настоящей статье, при отсутствии объектов налогообложения не возникает обязанность представлять нулевые декларации.

Сервисы для ИП, ООО и бухгалтеров

Проверка контрагентов онлайн

Интернет-бухгалтерия для малого бизнеса

Регистрация ИП и ООО. Подготовка документов

Организации и предприниматели сдают декларацию по налогу при упрощенке по итогам года в разные сроки. Так, организации обязаны представить декларацию не позднее 31 марта, а предприниматели - не позднее 30 апреля года, следующего за отчетным.

В течение года организация или предприниматель могут перепрофилировать свой бизнес и прекратить деятельность, в отношении которой они применяли упрощенку. В течение следующих 15 рабочих дней они обязаны уведомить об этом налоговую инспекцию. Декларацию по единому налогу в таком случае нужно сдать не позднее 25-го числа месяца, следующего за тем, в котором деятельность на упрощенке была прекращена.

Такой порядок предусмотрен статьей 346.23 Налогового кодекса РФ.

Если же плательщик вообще сворачивает свой бизнес (например, организация ликвидируется, а предприниматель утрачивает свой статус), уведомлять инспекцию о прекращении деятельности на УСН не требуется. А декларацию по единому налогу в этом случае нужно сдать в обычный срок:

- организациям - не позднее 31 марта следующего года;

- предпринимателям - не позднее 30 апреля следующего года.

Такой вывод следует из письма ФНС России от 29 апреля 2015 г. № СА-4-7/7515.

Пример определения срока сдачи декларации по УСН при утрате права на спецрежим

«Альфа» применяет упрощенную систему налогообложения. В июне 2016 года среднесписочная численность сотрудников «Альфы», рассчитанная за полугодие, превысила 100 человек. Поэтому с 1 апреля 2016 года «Альфа» утратила право на применение упрощенки.

Пример определения срока сдачи декларации по УСН при прекращении деятельности

10 июля 2016 года «Альфа» представила в налоговую инспекцию уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (ф. 26.2-8). Деятельность не ведется с 1 июля.

Ситуация: нужно ли сдать нулевую декларацию по налогу при УСН, если организация перешла на упрощенку, но предпринимательскую деятельность пока не ведет ?

Да, нужно.

Представить декларацию в налоговую инспекцию - это обязанность всех налогоплательщиков (подп. 4 п. 1 ст. 23 НК РФ). при упрощенке являются организации, автономные учреждения и предприниматели, которые подали заявление о переходе на этот спецрежим (п. 1 ст. 346.12 НК РФ). Таким образом, если налогоплательщик перешел на упрощенку, но не ведет деятельности и не платит единый налог, подать декларацию нужно. Аналогичная точка зрения отражена в письмах Минфина России от 9 ноября 2007 г. № 03-11-05/264 и от 31 марта 2006 г. № 03-11-04/2/74.

Вместо нулевой декларации по единому налогу при упрощенке можно сдать единую (упрощенную) декларацию. Форма единой (упрощенной) декларации и порядок ее заполнения утверждены приказом Минфина России от 10 июля 2007 г. № 62н. Чтобы подать единую (упрощенную) декларацию, у налогоплательщика в течение налогового периода, то есть года, должны быть одновременно выполнены два условия. Первое: нет объекта налогообложения, то есть доходов, а если при расчете налога учитывались и расходы, то и их быть не должно. И второе: за год не было движения денег по расчетным счетам (в кассе). Об этом сказано в пункте 2 статьи 80 Налогового кодекса РФ.

При этом единые (упрощенные) декларации поквартально сдавать не надо. Ведь налоговое законодательство не обязывает плательщиков представлять декларации по УСН по итогам отчетных периодов (п. 1 ст. 346.23 НК РФ). Следовательно, такая обязанность не возникает и в отношении единых (упрощенных) деклараций. Аналогичные разъяснения содержатся в письме ФНС России от 8 августа 2011 г. № АС-4-3/12847.

Ответственность

Несвоевременная подача декларации по единому налогу при упрощенке является правонарушением (ст. 106 НК РФ, ст. 2.1 и 15.5 КоАП РФ), за которое предусмотрена .

Пример определения суммы штрафа за несвоевременное представление декларации по налогу при упрощенке

А.С. Кондратьев в 2015 году осуществлял предпринимательскую деятельность на упрощенке без образования юридического лица. Декларацию по единому налогу при упрощенке за 2015 год он представил 11 июля 2016 года. Сумма налога в соответствии с этой декларацией - 74 300 руб. Сумма авансовых платежей, фактически перечисленных в бюджет за 2015 год, составила 20 000 руб.

Срок уплаты единого налога для предпринимателей за 2015 год - не позднее 4 мая 2016 года (30 апреля, 1, 2, 3 мая - выходные дни). По состоянию на эту дату Кондратьев перечислил в бюджет (без учета авансовых платежей) 40 000 руб.

Последний срок подачи декларации по единому налогу при упрощенке за 2015 год - 4 мая 2016 года. Просрочка составила 2 месяца 7 дней. Штраф рассчитывается за каждый полный или неполный месяц опоздания, то есть за три месяца.

Сумма штрафа по статье 119 Налогового кодекса РФ составит:

3 мес. × (74 300 руб. - 20 000 руб. - 40 000 руб.) × 5% = 2145 руб.

Порядок заполнения

При заполнении декларации руководствуйтесь Порядком, утвержденным приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

Подробнее об оформлении налоговых деклараций см. .

ИНН и КПП

В верхней части формы укажите ИНН. Индивидуальный предприниматель увидит его в уведомлении о постановке на учет в качестве предпринимателя, которое выдала ИФНС при регистрации. Организациям кроме ИНН нужно указать КПП. Эти данные можно посмотреть в уведомлении о постановке на учет российской организации.

Номер корректировки

Если подаете первичную декларацию за истекший год, в поле «Номер корректировки» поставьте «0—».

Если уточняете налог, заявленный в ранее поданной декларации, укажите порядковый номер корректировки (например, «1—», если это первое уточнение, «2—» при втором уточнении и т. д.).

Налоговый период

В поле «Налоговый период» укажите код налогового периода, за который представляется декларация. Определить его можно в соответствии с приложением 1 к Порядку, утвержденному приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. Если заполняете декларацию по итогам года, укажите код «34», в противном случае напишите «50» (например, при ликвидации, реорганизации, переходе на другой режим).

В поле «Отчетный год» укажите год, за который подаете декларацию.

Представляется в налоговый орган

В поле «Представляется в налоговый орган» проставьте код налоговой инспекции по месту регистрации. Индивидуальный предприниматель найдет его в уведомлении о постановке на учет в качестве предпринимателя. Код организации возьмите из уведомления о постановке на учет российской организации.

Также код ИФНС можно определить по адресу регистрации с помощью интернет-сервиса на официальном сайте ФНС России .

В поле «По месту нахождения (учета)» укажите код представления декларации по месту жительства индивидуального предпринимателя или по месту нахождения организации. Индивидуальные предприниматели указывают 120, организации - 210 (приложение 2 к Порядку, утвержденному приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99).

Налогоплательщик

Если декларацию сдает индивидуальный предприниматель, то в поле «Налогоплательщик» укажите фамилию, имя, отчество полностью, без сокращений, как в паспорте. Организациям необходимо указать полное наименование, которое соответствует учредительным документам (например, уставу, учредительному договору).

ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД» укажите код вида предпринимательской деятельности. Этот код можно посмотреть в выписке из ЕГРЮЛ (ЕГРИП), которую выдает ИФНС. Если такой выписки нет, то код можно определить самостоятельно, заглянув в классификаторы ОКВЭД или ОКВЭД 2 (применяются параллельно до 2017 года).

Если организация совмещает упрощенку и ЕНВД, в титульном листе декларации укажите код по ОКВЭД того вида деятельности, в отношении которого применяется упрощенка (письмо Минфина России от 9 июня 2012 г. № 03-11-11/186).

Разделы 2.1.1, 2.1.2 и 2.2

Начинать составление декларации по единому налогу удобнее всего с разделов 2.1 или 2.2.

Разделы 2.1.1 и 2.1.2 заполняют организации и предприниматели, применяющие объект налогообложения «доходы». Причем раздел 2.1.2 предназначен только для плательщиков торгового сбора.

Раздел 2.2 заполняют те, кто применяет объект налогообложения «доходы за вычетом расходов».

Раздел 2.1.1

Раздел 2.1.1 предназначен для отражения доходов и платежей, уменьшающих сумму единого налога или авансового платежа (страховые взносы, выплаты по больничным листкам).

По строке 102 укажите признак налогоплательщика:

- 1 - если организация или предприниматель выплачивает доходы наемному персоналу;

- 2 - если предприниматель работает без наемного персонала и платит страховые взносы только за себя.

По строкам 120-123 укажите ставку налога (6 процентов или пониженную ставку, установленную региональными властями).

Если же деятельность на упрощенке прекратили по окончании одного из периодов, то сумму авансового платежа за последний отчетный период просто продублируйте по строке 133.

По строкам 140-143 отразите сумму страховых взносов и выплат по больничным листкам,

Раздел 2.1.2

Раздел 2.1.2 заполняют плательщики торгового сбора, который рассчитывают единый налог с доходов.

По строкам 110-113 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 113. Например, если организация прекратила деятельность на упрощенке в марте, сумму доходов, полученных в I квартале, нужно указать по строке 110. Эта же сумма дублируется по строке 113, а строки 111-112 заполняются прочерками.

По строкам 130-133 отразите суммы начисленных авансовых платежей за отчетные периоды и сумму налога за год. Авансовые платежи указывайте нарастающим итогом с начала года и без учета страховых взносов за каждый отчетный период.

По строкам 140-143 отразите сумму страховых взносов и выплат по больничным листкам, . Данные указывайте за каждый отчетный период нарастающим итогом.

По строкам 150-153 укажите сумму торгового сбора, фактически уплаченного в отчетном (налоговом) периоде. Данные указывайте нарастающим итогом.

По строкам 160-163 укажите сумму уплаченного торгового сбора, уменьшающего авансовый платеж (единый налог).

Здесь возможны два варианта.

1.Сумма исчисленного налога, уменьшенного на сумму уплаченных страховых взносов меньше суммы уплаченного за тот же период торгового сбора. То есть выполняется неравенство:

Тогда по строкам 160-163 укажите разницу между показателями по строкам 130-133 и строкам 140-143. То есть значение строк 160-163 будет равно разнице между суммой налога (авансового платежа) и суммой уплаченных страховых взносов.

2. Сумма исчисленного налога, уменьшенного на сумму уплаченных страховых взносов больше или равна сумме уплаченного за тот же период торгового сбора. То есть выполняется неравенство:

Тогда по строкам 160-163 укажите те же показатели, которые указаны в строках 150-153. При этом должно выполняться неравенство:

Важно: сумма уплаченного торгового сбора может уменьшать только ту часть единого налога, которая (п. 8 ст. 346.21 НК РФ). Порядок заполнения налоговой декларации не учитывает эту особенность. Поэтому перед тем, как заполнять раздел 2.1.2, организациям и предпринимателям, которые занимаются несколькими видами деятельности, нужно проверить, соблюдается ли установленное ограничение.

Раздел 2.2

Раздел 2.2 предназначен для расчета налоговой базы организаций и предпринимателей, которые платят единый налог с разницы между доходами и расходами.

По строкам 210-213 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 213. Например, если организация прекратила деятельность на упрощенке в марте, сумму доходов, полученных в I квартале, нужно указать по строке 210. Эта же сумма дублируется по строке 213, а строки 211-212 заполняются прочерками.

По строкам 220-223 укажите расходы за каждый отчетный период нарастающим итогом. При прекращении деятельности сумму расходов за последний отчетный период продублируйте по строке 223.

По строке 230 укажите убыток (часть убытка) за предыдущие налоговые периоды, который будет уменьшать базу отчетного года.

По строкам 240-243 укажите налоговую базу за каждый отчетный период, которая определяется как разница между доходами и расходами. При расчете налоговой базы за год из доходов вычтите также сумму убытка, указанную по строке 230.

Если разница между доходами и расходами оказалась отрицательной, сумму убытка указывайте по строкам 250-253.

По строкам 260-263 укажите налоговую ставку за каждый отчетный период и год. Общая ставка равна 15 процентам, при этом в различных регионах она может варьироваться в диапазоне от 0 до 15 процентов.

По строкам 270-273 отразите рассчитанные суммы авансовых платежей. Авансовый платеж по этой строке рассчитывается как налоговая база (строки 240-243), умноженная на ставку налога (строки 260-263).

По строке 280 укажите сумму минимального налога, то есть сумму доходов за год (строка 213), умноженную на 1 процент. Ее нужно заплатить, если реальный налог меньше минимального или получен убыток.

Раздел 3

Раздел 3 заполняйте только в том случае, если организация получала:

- целевое финансирование;

- целевые поступления;

- аналогичные средства, перечисленные в пунктах 1 и 2 статьи 251 Налогового кодекса РФ.

Исключение составляют субсидии автономным учреждениям. Их в разделе 3 указывать не нужно.

В разделе отразите данные предыдущего года по полученным, но неиспользованным средствам, срок использования которых не истек.

Укажите следующие данные:

- в графе 1 - код вида полученных средств. Коды приведены в приложении 5 к Порядку, утвержденному приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99;

- в графах 2 и 5 - соответственно дату поступления денежных средств или имущества и срок их использования, установленный передающей стороной. Если срок использования средств или имущества, полученных в рамках целевого финансирования, не установлен, графы 2 и 5 заполнять не нужно (письмо ФНС России от 20 января 2015 г. № ГД-4-3/2700);

- в графах 3 и 6 - соответственно размер средств, полученных в предыдущих налоговых периодах, срок использования которых не истек, и сумму неиспользованных средств, полученных в предыдущих периодах и не имеющих срока использования.

В графе 7 отразите средства, использованные не по целевому назначению. Такие средства нужно включить в состав внереализационных доходов в тот момент, когда были нарушены условия их получения (например, истек срок использования средств).

Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

В строке «Итого по отчету» укажите итоговые суммы по графам 3, 4, 6, 7 раздела 3.

Это следует из раздела IX Порядка, утвержденного приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

ООО «Альфа» применяет упрощенку, единый налог платит по ставке 15 процентов.

23 марта 2016 года «Альфа» получила грант на приобретение производственного оборудования в размере 300 000 руб.

В договоре о целевом финансировании было указано, что оборудование должно быть приобретено в течение двух месяцев со дня поступления денежных средств на счет организации (т. е. не позднее 24 мая). Оборудование было приобретено 20 апреля. Его стоимость составила 553 000 руб. То есть «Альфа» потратила на его приобретение всю сумму полученного гранта, а также собственные средства.

Бухгалтер «Альфы» организовал раздельный учет доходов и расходов, полученных и произведенных в рамках целевого финансирования.

В составе декларации по УСН за 2016 год бухгалтер заполнил раздел 3 .

В разделе 3 бухгалтер указал:

- в графе 1 - код вида поступлений средств целевого финансирования - 010 «Целевое финансирование в виде грантов»;

- в графе 2 - дату поступления средств (23 марта 2016 года);

- в графе 3 - сумму поступивших денежных средств (300 000 руб.);

- в графе 4 - сумму средств, использованных по назначению до установленного срока (24 мая), - 300 000 руб.;

- в графе 5 - установленный срок использования целевых средств - 24 мая 2016 года;

- в графе 6 «Сумма средств, срок использования которых не истек» - прочерки;

- в графе 7 «Сумма средств, использованных не по назначению или не использованных в установленный срок» - прочерки.

В строке «Итого по отчету» бухгалтер указал показатели из граф 3, 4, 6, 7 раздела 3.

Разделы 1.1 и 1.2

На основании показателей, отраженных в разделе 2.1 или 2.2, можно заполнить разделы 1.1 или 1.2. Эти разделы предназначены для отражения итоговых сумм авансовых платежей и налога к уплате или уменьшению.

Раздел 1.1 заполняют налогоплательщики, применяющие объект налогообложения «доходы», а раздел 1.2 заполняют плательщики с объектом налогообложения «доходы за вычетом расходов»

Раздел 1.1

Это следует из раздела IV Порядка, утвержденного приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

Раздел 1.2

По строке 010 укажите ОКТМО. Если организация или предприниматель не меняли местонахождение (местожительство), повторно указывать код ОКТМО по строкам 030, 060, 090 не нужно.

По строке 020 отразите сумму авансового платежа, начисленную к уплате за I квартал.

По строке 040 - сумму авансового платежа, начисленную к уплате за полугодие (за вычетом авансового платежа за I квартал). Если разница между суммами авансовых платежей за полугодие и I квартал получилась отрицательной, отразите разницу по строке 050 - авансовый платеж за полугодие к уменьшению.

Аналогично укажите сумму авансовых платежей за девять месяцев: по строке 070 - авансовый платеж к уплате за девять месяцев, по строке 080 - авансовый платеж к уменьшению по итогам девяти месяцев.

По строке 100 укажите сумму налога к доплате за год. Если разница между рассчитанной за год суммой налога и начисленными авансовыми платежами оказалась отрицательной, эту разницу укажите по строке 110 как сумму налога к уменьшению.