Кому и зачем нужен товарный чек. Действителен ли товарный чек без кассового чека для ип и ооо Есть кассовый чек но нет товарного

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

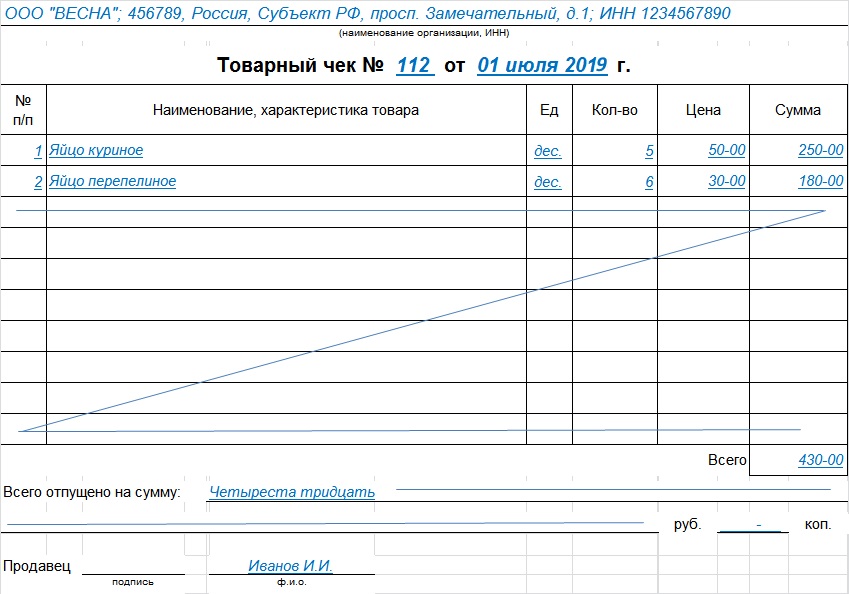

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

В первую очередь товарный чек необходим в целях защиты прав потребителей. Обязательными данными чека являются: дата выдачи, наименование проданного товара, его количество, уплаченная вами сумма (наличными или расплата картой), фамилия продавца, печать торговой организации. Если у продавца отсутствует печать, на товарном чеке обязательной строчкой указывается ИНН коммерсанта.При заполнении товарного чека, каждый товар или оказанная услуга обязательно указываются отдельно, а не обобщенно. В конце товарного чека в специально выделенной графе указывается итог стоимости услуг или товара, и лучше, если запись будет цифрами и прописью. Если же приобретен единственный товар, то пустые строки перечеркивают во избежание приписок.

Что нужно знать о товарном чеке

У товарного чека нет утвержденной формы, но в законе изложен перечень необходимых и обязательных реквизитов, соблюдая которые, предприниматель имеет право самостоятельно выбрать форму данного чека.Бланки товарного чека могут быть напечатаны самостоятельно на компьютере и выписываться вручную, но это неудобно как покупателю, так и продавцу – теряется масса времени. Поэтому в компьютер вводится специальная программа, где отображается вся необходимая информация, и чек распечатывается на обычном офисном принтере.

Товарный чек подтверждает ваше право на возврат денег или обмен товара. Также чек является обязательным для подтверждения понесенных затрат подотчетным лицом или постановки товара на баланс. Товарный чек – это гарантия возврата собственных денег, потраченных на нужды фирмы или организации, где вы работаете, а последняя в свое время предоставляет отчет в налоговые службы, тем самым уменьшая себе затраты на налоги и увеличивая прибыль.

В последние годы ККМ выдают распечатку полной информации на кассовом чеке, и как бы в такой ситуации товарный чек уже не нужен. Но стоит отметить, что для предпринимателей находящихся на ЕНВД, и работающих на старых ККМ, товарный чек является единственным документом, выдаваемым покупателю при совершении покупки.

На основании товарного чека вы можете подтвердить факт оплаты товара. Сможете избежать конфликтной ситуации, сохранив в порядке свои нервы и общаться с подрядчиком или продавцом, опираясь на букву закона.

Вывод один – не выбрасывайте товарные чеки, не отходя, тщательно проверяйте, все ли реквизиты вписаны. Будьте внимательны во избежании лишних проблем. И все же стоит обратить внимание на то, что потеря товарного чека или его отсутствие, не лишает вас возможности вернуть товар и получить обратно свои деньги.

Выдается ли покупателям в вашем предприятии торговли кассовый чек или нет – это то, на что в первую очередь обратит внимание налоговый инспектор в ходе проверки. И если кассового чека у покупателей магазина не окажется, то и кассира, и недобросовестного предпринимателя ожидают неприятности, штрафы, административная ответственность. О правилах выдачи чеков в розничных и интернет-магазинах читайте в нашей статье.

О чем вы узнаете:

Выдача чеков: требования законодательства

Как известно, каждый индивидуальный предприниматель, юридическое лицо, да и вообще, любой хозяйствующий субъект, вне зависимости от его организационно-правовой формы, обязан соблюдать кассовую дисциплину. Контроль за соблюдением кассовой дисциплины в фирме осуществляют инспекторы Управления Федеральной налоговой службы в ходе выездных проверок.

Налоговики вправе проверить правильность ведения кассовой книги, заполнения приходных и расходных ордеров, расчетных и платежных ведомостей – то есть, всех документов, касающихся движения денежных средств в организации.

И помимо плановых проверок, о которых владелец бизнеса будет знать заранее, налоговики могут «наведаться» в магазин внепланово и проверить, выдаст ли ваш кассир в ходе контрольной закупки «тайному покупателю-инспектору» фискальный кассовый чек или «забудет» это сделать.

Требование в обязательном порядке выдавать покупателям и клиентам кассовые чеки закреплено в Федеральном законе от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники (ККТ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Онлайн-касса Бизнес.Ру для продаж в розничных магазинах соответствует 54-ФЗ и ЕГАИС. Подходит для ларьков и небольших магазинов. Для начала работы вам достаточно наличие компьютера или смарт-терминала, и фискальный регистратор к ним. По итогу вы получаете полноценную POS-систему по цене фискального регистратора!

Вторая статья данного Федерального закона гласит: «Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и ИП при осуществлении ими наличных денежных расчетов и (или) расчетов и использованием платежных карт в случаях продажи товаров, выполнении работ или оказания услуг».

Пункт первый пятой статьи этого же Федерального закона говорит о том, что организации и ИП, использующие в работе ККТ, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты, отпечатанные контрольно-кассовой техникой, кассовые чеки.

Осуществлять наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ могут организации или ИП, оказывающие услуги населению, но только при условии, что вместо кассовых чеков клиентам будут выдавать соответствующие бланки строгой отчетности, которые приравнены к кассовому чеку.

При этом предприниматели должны руководствоваться «Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ», утвержденным Постановлением Правительства РФ 6 мая 2008 года №359.

Если предприятие торговли или услуг не пробивает и не выдает своим покупателям или клиентам кассовый чек, это показатель того, что предприниматель свои обязанности по соблюдению кассовой дисциплины и ущемляет права потребителей, надеясь на то, что если у человека после покупки товара на руках будет отсутствовать кассовый чек, то вернуть товар ему будет намного сложнее.

Кассовый чек – это первичный учетный документ, распечатанный на бумаге при использовании контрольно-кассовой техники и подтверждающий факт приобретения определенного товара или услуги и осуществление за нее наличного и безналичного расчета.

Передаваться покупателю или клиенту кассовый чек должен в момент совершения сделки купли-продажи – передача фискального документа является подтверждением осуществления данной сделки. Кассовый чек необходим покупателю или клиенту в случае, если он захочет вернуть приобретенный товар или заменить его.

Согласно Постановлению Правительства РФ от 30.07.1993 года №745, на каждом чеке, который выдается покупателю или клиенту в момент совершения сделки, должна быть отражена в обязательном порядке следующая информация:

- Наименование организации, выдавшей чек;

- ИНН организации;

- Заводской номер ККМ, на которой чек был распечатан;

- Порядковый данного чека;

- Дата и время осуществления покупки;

- Общая сумма покупки (услуги) (может также указываться стоимость отдельных товаров и общая сумма);

- Признак фискального режима.

Помимо данной обязательной информации на чеке может отражаться и другие данные на усмотрение владельца организации или ИП.

Товарный чек – это бланк строгой отчетности, который является подтверждением совершения покупки в фирме. Предоставляется товарный чек физическим и юридическим лицам по их запросу, к примеру, в случае, когда в кассовом чеке указана лишь внесенная сумма покупки, а человеку требуется более подробная расшифровка, какой вид товара и по какой стоимости был приобретен.

Также товарные чеки выдаются покупателям при отсутствии на предприятии кассового аппарата. Это необходимо потому, что в соответствии с правилами торговли, продавец обязан выдавать покупателям документ, подтверждающий факт совершения покупки.

В отличие от кассового чека, который печатает контрольно-кассовая машина, товарный чек заполняется кассиром от руки, куда в специальные графы вписывается вид и наименование товара, а также его стоимость. На товарном чеке должна быть отражена следующая информация:

- Наименование документа;

- Порядковый номер чека, дата выдачи;

- Полное наименование организации, выдавшей чек, ее адрес;

- ИНН организации или ИП;

- Перечень, наименование и вид приобретенных товаров, оказанных услуг или выполненных работ, стоимость каждого из товаров;

- Общая сумма покупки;

- ФИО, должность лица, выдавшего товарный чек, его подпись, печать фирмы (если есть).

В целом же, необходимо сказать, что унифицированной или утвержденной формы товарного чека нет, и поэтому оформлен товарный чек может быть в свободной форме, а выпускать его фирмы могут либо самостоятельно, либо закупать типовые товарные чеки в типографиях.

Необходимо отметить тот факт, что в последнее время необходимость в выдаче товарных чеков отпала потому, что большинство контрольно-кассовых машин нового образца печатают в чеках полное наименование, вид и стоимость отдельных товаров покупки сразу же на кассовом чеке.

Если же в организации используются контрольно-кассовые машины устаревшего образца, где на кассовом чеке не отображается вид товара, а только внесенная покупателем сумма, в таком случае товарный чек должен выдаваться предпринимателем по первому же требованию покупателя.

Оба документа – кассовый и товарный чек – необходимы, к примеру, в том случае, когда человек расходует подотчетные денежные средства фирмы для приобретения услуг или товаров и должен документально отчитаться о своих покупках в бухгалтерию.

Именно кассовый и товарный чек помогут подтвердить факт целевого расходования денег. В целом же, законодательно предпринимателям разрешается выдавать товарный чек вместе с кассовым чеком или выдавать товарный чек в тех случаях, когда кассовый чек отсутствует.

Но все же, существуют в нашей стране организации, которые не обязаны вести расчет со своими покупателями или клиентами с применением контрольно-кассовых машин, а значит и выдавать кассовые чеки они не обязаны.

С программой для оптимизации работы магазина Бизнес.Ру Розница вы всегда сможете получить актуальный, максимально подробный отчет, который покажет остатки, обороты по расчетному счету и кассе, расшифровку платежей за каждый конкретный день.

Также программа позволит автоматически оформлять основные документы кассира, такие как приходные и расходные кассовые ордера, всего в несколько кликов!

Кто вправе не выдавать кассовый чек?

Существует категория предпринимателей, которые пользуются правом не выдавать кассовые чеки. В соответствии с пунктом 2.1 второй статьи Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники (ККТ) при осуществлении наличных денежных расчетов и(или) расчетов с использованием платежных карт» имеют право не выдавать при осуществлении наличных и безналичных расчётов с населением кассовые чеки организации и ИП, которые уплачивают Единый налог на вмененный доход или применяющие патентную систему налогообложения.

Это возможно при условии, если по требованию клиентов или покупателей они будут выдавать им документ, подтверждающий прием денежных средств за соответствующий товар, услугу, произведенную работу.

Таким документом является товарный чек, квитанция или аналогичный им документ, который должен содержать такие сведения, как наименование, порядковый номер, дату выдачи, наименование организации, ИНН фирмы, наименование и количество оплачиваемых приобретенных товаров, услуг, сумму оплаты, должность и ФИО лица, выдавшего данный документ.

Другими словами, ИП и ООО на ЕНВД и патенте освобождаются от обязательного использования контрольно-кассовой техники, но лишь при условии, что клиентами таких фирм будут физические лица. В противном случае, невыдача кассового чека при расчётах будет для них незаконным и административно наказуемым деянием.

Помимо организаций и предпринимателей на ЕНВД и патенте, существуют и другие категории компаний, которые могут производить наличные денежные расчеты и расчеты с использованием платежных карт без применения КТТ.

По закону это возможно в отношении организаций и индивидуальных предпринимателей, осуществляющих такие виды деятельности, как:

- Продажа газет и журналов;

- Продажа ценных бумаг, лотерейных билетов;

- Продажа проездных билетов и талонов для проезда в городском и общественном транспорте;

- Обеспечение питанием в образовательных учреждениях учащихся и работников;

- Торговля на рынках, ярмарках, выставках и других территориях, предназначенных для продажи товаров (за исключением магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных мест, открытых прилавков внутри крытых помещений рынков при торговле непродовольственными товарами);

- Разносная мелкорозничная торговля с ручных тележек, корзин, лотков;

- Продажа чайной продукции в пассажирских вагонах;

- Продажа в киосках мороженым и безалкогольными напитками в розлив;

- Торговля пивом, квасом, молоком, растительным маслом, живой рыбой из цистерн;

- Торговля овощами и бахчевыми культурами вразвал;

- Прием от населения утильсырья, стеклопосуды;

- Реализация товаров и услуг в религиозных организациях;

- Продажа почтовых марок.

Также работать без ККТ и, соответственно, не выдавать кассовые чеки в праве организации и ИП, находящиеся в труднодоступных и отдаленных местностях, а также аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах.

Что же касается Интернет-магазинов, то и они обязаны выдавать своим покупателям кассовые или товарные чеки.

Несколько лет назад штрафы за невыдачу кассового документа были увеличены в несколько раз. Принятие таких мер было вызвано тем, что невыдача чека является одним из самых широко распространенных нарушений правил торговли в нашей стране.

Причина, по которой предприниматели массово уклоняются от выдачи кассовых чеков – это желание скрыть доходы и, следовательно, уклониться от выплаты налогов.

Так как в контрольно-кассовой машине при печати чека остаются все сведения о поступившей в кассу сумме, а теперь и передаются напрмую в налоговые органы в режиме онлайн, значит скрыть данную информацию от налоговых органов не получится. «Нет чека – нет фискальной суммы в памяти ККТ – нет налога!» – так считают недобросовестные предприниматели.

Сегодня инспекторы налоговой службы «ловят» бизнесменов нарушителей закона о применении контрольно-кассовой техники в ходе внеплановых проверок и контрольных закупок. Также нередки случаи, когда в Роспотребнадзор и в Налоговую службу поступают жалобы от недовольных покупателей, которым предприниматели отказываются выдавать чеки.

Таких бдительных граждан стоит опасаться каждому владельцу бизнеса и «не шутить» с выдачей кассовых чеков. Именно неоднократные жалобы покупателей могут стать основанием для проведения внеплановой налоговой проверки.

Невыдача чека: ответственность и штрафы

Согласно статье 14.5 Кодекса РФ об административных правонарушениях, отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа влечет предупреждение или наложение административного штрафа. Для граждан размер штрафа составит от 1,5 до 2 тыс. руб., для должностных лиц – от 3 до 4 тыс. руб., на юридических лиц – от 30 до 40 тыс. руб.

Другими словами, за невыдачу чека первый раз и, если до этого предприниматель не привлекался к административной ответственности, от налоговых инспекторов его может ждать просто предупреждение. Но за повторное нарушение или, если в ходе налоговой проверки будут выявлены другие нарушения кассовой дисциплины в организации, бизнесмена ждет административный штраф.

Некоторые предприниматели не выдают кассовые чеки своим покупателям или клиентам, мотивируя это поломкой ККТ. На самом же деле, по законодательству, в случае поломки контрольно-кассовых машин в организации должны быть прекращены всяческие расчеты с населением, прием и выдача наличных денежных средств вплоть до того момента, пока ККТ не будет отремонтирована и не сможет выдавать кассовые чеки.

Необходимо помнить, что если кассовый чек покупателю не был выдан, предпринимателя ждет штраф в любом случае.

Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ? Поставленные вопросы довольно интересны.

Причина этому проста:

есть реальные примеры, когда ИП, продавая какой-либо товар клиенту, не выдает ему пробитый ККТ чек, а предоставляет лишь квитанцию от приходника (приходного кассового ордера) и, например, накладную. Может ли предприниматель так делать? В каких случаях чек можно заменить другим документом? Начнем разбираться по порядку.

Понятия «касса» и «ККТ»: суть и отличия

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Итак, касса – это все операции ИП (или организации), проводимые в наличной форме. Это могут быть как операции по приходу (поступление доходов), так и по расходу (расходование средств на разные цели). Все операции с наличными деньгами должны отражаться по кассе. По сути, касса есть у всех ИП и организаций, исключения весьма редки: даже если все операции проходят по безналу, то вы можете снимать деньги на какие-нибудь расходы на нужды бизнеса, например, на покупку канцелярии.

«Касса» — это своего рода воображаемый «кошелек», куда поступают деньги и откуда они берутся на расходы. Для организаций понятие «касса» выглядит более простым для понимания, так как в бухучете по плану счетов есть специальный счет 50 «Касса», по которому и отражаются все операции с наличностью.

ККТ – контрольно-кассовая техника , необходимая для проведения наличных расчетов за проданные клиенту товары, (или услуги), то есть непосредственно сам аппарат, который выбивает чек.

Определение из закона вообще звучит вот так:

Контрольно-кассовая техника – электронные вычислительные машины, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством РФ о применении ККТ.

Сразу отметим важные отличия:

- По ККТ идет учет только наличности, поступающей от покупателей за купленные у вас товары или услуги, по кассе приходом считаются все наличные поступления – выручка из ККМ за день, снятие денег с расчетного счета и так далее.

- Из ККТ нельзя тратить деньги – здесь нет расходной части, деньги на расходы могут быть выданы исключительно из кассы.

Вывод: касса не равнозначна ККТ – это разные понятия, обозначающие разные вещи. Касса – все наличные операции предпринимателя или организации (некий «большой кошелек»), ККТ – непосредственно аппарат для принятия денег у клиента и выбивания чека. Связь между двумя понятиями можно легко показать: в конце дня выручка магазина из ККМ сдается в кассу ИП (организации), операция оформляется приходником.

Нормативное регулирование вопроса

Итак, «кассу» и «ККТ» мы разделили между собой. Теперь разделим законодательные акты, регулирующие эти вопросы. Особо выделим два из них:

- Закон № от 22.05.2003 г. «О применении ККТ при осуществлении наличных денежных расчетов…» № 54-ФЗ – регламентирует применение ККТ.

- Указание ЦБ от 11.03.2014 г. «О порядке ведения кассовых операций…» № 3210-У– регламентирует ведение кассы.

Изучив документы, делаем вывод, что касса, то есть наличные операции есть у всех ИП и организаций (исключения могут встретиться, но очень-очень редко), а значит и вести их должны все. Право не оформлять документы по кассе (приходник, расходник, кассовая книга) есть только у ИП, которые учитывают доходы / расходы и физические показатели согласно нормам НК РФ (например, в КУДИР).

Вывод: повторимся еще раз, «касса» не равна «ККТ». Обязанность заполнения кассовой книги совершенно никак не связана с обязательным использованием ККТ при принятии оплаты от клиентов в наличном виде. Вполне реальна такая ситуация, что у вас есть ККТ, как этого требует законодательство, но вы как ИП пользуетесь правом не заниматься оформлением кассовых операций. Или, наоборот, вы как ИП попадаете под действие одного из исключений Закона № 54-ФЗ и ККТ не используете, например, выписывая БСО физическим лицам, но оформляете кассовые операции по приходу, заполняя приходники и кассовую книгу в контрольных целях.

Кассовый чек и ПКО

Описанные выше различия позволяют сделать вывод о различии двух документов – ПКО и кассового чека.

Кассовый чек – документ, который выбивает ККТ. В чем его смысл? Для клиента чек является подтверждением того, что ИП получил от него деньги. Соответственно, в дальнейшем, покупатель сможет с чеком обратиться с претензией, если товар оказался некачественным. Для ИП выбивание чека – подтверждение принятия наличных денег, то есть фактически подтверждение формирования суммы общей выручки от продаж.

ПКО – первичный бухгалтерский документ, служащий для оформления операций по «кассе». Значение приходного ордера совершенно иное: он используется непосредственно для учета движения наличности внутри вашей деятельности (или внутри организации).

Выглядит этот бланк так:

![]()

Вывод: ПКО не равнозначен кассовому чеку и заменить его не может. С помощью ПКО оформляют поступление денежных средств из различных источников, а не получение в ККТ денег от клиентов за купленный товар.

Теперь переходим к самому вопросу: можно ли выдать покупателю только квитанцию от ПКО? Постараемся дать подробный ответ. Опираться будем непосредственно на закон № 54-ФЗ.

Что мы имеем в исходных данных

- ККТ должна применяться организациями и ИП, если они осуществляют расчеты наличностью, банковскими карточками, электронными средствами платежа;

- если все продажи у вас проходят через расчетный счет (безналичный расчет), ККТ не применяется, так как просто не нужна;

- из общего правила есть исключения, когда ККМ все-таки можно не применять:

- оказание услуг населению (могут не использовать ККТ до 01.07.2019 г.);

- специфика деятельности или месторасположения;

- плата налога по вмененке или патенту.

- О всех исключениях мы уже рассказывали в .

- каждое из исключений Закона о ККТ сопровождается некоторым условием, выполнение которого обязательно (что нужно выдавать вместо чека и каким образом этот документ должен быть оформлен).

Вывод: главный документ, служащий подтверждением оплаты клиентом товаров и услуг, – кассовый чек. Если Закон о ККТ обязывает вас использовать кассовый аппарат — вы обязаны выбивать чек, если вы можете не использовать ККТ, но она у вас есть (попадаете под исключение, но не пользуетесь этим) – вы обязаны выбивать чек.

Получается, что наличие ККТ обязывает ИП выдавать покупателю именно чек, а не какой-нибудь другой документ. Проговорим сразу еще несколько ситуаций:

- вы должны применять ККТ, она у вас есть, но чек вы не выбиваете;

- вы вправе не применять ККТ, но она у вас есть (не пользуетесь этим правом) и чек вы не выбиваете;

- вы должны иметь ККТ, но ее у вас нет, соответственно, и чек вы выбить не можете.

Все эти случаю классифицируются как нарушение законодательства. Неприменение ККТ и непробивание чека считаются нарушениями и обеспечат вам привлечение к ответственности даже тогда, когда вы все-таки выдаете какой-нибудь документ покупателю (некий бланк, квитанцию от ПКО и так далее).

Здесь все довольно понятно. Теперь вернемся к исключениям. Каждое из исключений Закона о ККТ сопровождается особыми требованиями. Эти требования заключаются в следующем:

- в ситуации с оказанием услуг населению (то есть физлицам) ККТ можно не применять, но только при условии, что каждый клиент будет получать от предпринимателя заполненный БСО;

- при использовании или можно обойтись без ККТ, но выписывать по просьбе клиента товарный чек или прочий документ. В этих документах обязательно должны присутствовать все реквизиты, установленные законодательно;

- при специфичности деятельности или месторасположения разрешено вообще ничего не выдавать.

Вывод: что можно выдать покупателю взамен кассового чека, если обязанность использования ККТ отсутствует? Варианта всего три:

- товарный чек или прочий документ, но с обязательным набором реквизитов;

- не выдавать ничего.

ПКО вместо БСО

Подходит ли ПКО к перечисленным вариантам? Рассмотрим первые два пункта: БСО и «иной документ».

Сразу скажу, что к БСО есть свои требования обязательных реквизитов (п. 2 Постановления Правительства РФ № 359 от 06.05.2008 г.), кроме того, он должен быть утвержден ИП (или ООО) и отпечатан в типографии. Аналогичные требования есть и к «прочему документу» (перечень реквизитов приведен в п. 1 ст. 4.7 закона № 54-ФЗ в редакции от 03.07.2016 г.).).

Теперь рассуждаем дальше. Если операция принятия наличности за товар будет оформляться ПКО, то клиент в таком случае получит квитанцию к ПКО. Может ли она заменить БСО или «прочий документ»? Нет, не может, потому что перечни обязательных реквизитов этих документов расходятся с реквизитами бланка приходника.

Возможно ли доработать форму квитанции к ПКО таким образом, чтобы она отвечала хотя бы требованиям, которые предъявляются к «прочему документу»? Это возможно только теоретически, на практике есть несколько существенных загвоздок:

- Вид ПКО утвержден, он составляется по форме № КО-1 – кто будет дорабатывать унифицированную форму? Желающих найдется немного.

- Чтобы квитанция к ПКО могла сойти за БСО ее нужно не только доработать, но и отпечатать бланки в типографии – этим тем более никто не будет заниматься.

- Имеется и еще один важный момент, еще более теоретический, чем предыдущие. При условии, что первые два пункта будут выполнены (представим себе такое), мы получим, по сути, новый документ. Изначальное предназначение ПКО – учет наличных операций по кассе. Будет ли наш новый документ считаться все еще пригодным для оформления кассовых операций, ведь от КО-1 он будет отличаться? Останется ли доработанный ПКО легитимным для своего первоначального предназначения? Вопрос очень спорный.

Вывод: теоретических рассуждений по этому вопросу может быть очень много, нам это совершенно ни к чему. На практике вывод один: квитанция от приходника не может заменить БСО или «прочий документ», которые должны выдаваться клиенту, если ИП вправе не применять ККТ.

Теперь обратимся к последнему варианту, когда ИП может не выдавать покупателю ничего. По сути, если ИП ничего выдавать клиенту не обязан, но выдает квитанцию приходника, напрямую закону № 54-ФЗ это не противоречит.

Но обратим внимание вот на что. Выдавать квитанцию от ПКО можно лишь тогда, когда наличность приходуется непосредственно в «кассу» ИП (или организации). Напомним, что не выдавать покупателю ничего можно лишь в случае исключений, связанных со специфичностью деятельности и месторасположения.

Получается, что «касса» практически никак не вяжется с этим исключением. Например, ИП никак не может получать деньги в «кассу», если занимается торговлей разносного типа или из цистерн, продажей продуктов на ярмарке. Получается, что выдача клиенту квитанции к приходнику в этом случае косвенно противоречит п. 3 закона № 54-ФЗ.

Вывод: в этом случае теоретически возможность выдавать квитанцию к ПКО, ничего при этом не нарушая, все-таки есть. Но возможность эта настолько мала, а обоснование настолько запутано, что сделать вывод о правомерности таких действий сложно.

Итог всего

Выдача клиенту при расчете наличностью квитанции от приходника в качестве подтверждения оплаты вместо выбитого ККТ чека или иных предусмотренных в случае исключений документов неправомерна. Основным документом в любом случае считается исключительно кассовый чек. Заменить его БСО, товарным чеком или «прочим документом» можно только в ситуациях, предусмотренных законом. ПКО – первичный бухгалтерский документ, у которого есть свое собственное значение – оформление кассовых операций внутри деятельности.

В сфере купли-продажи практикуется оформление товарных и кассовых чеков. Эти документы служат для подтверждения факта приобретения и отпуска товара, уплаченной суммы, сведений о продавце.

Так как товарный чек часто выдается без кассового, возникает вопрос, действителен ли сам по себе. В этой статье разберем, действителен ли кассовый чек без товарного чека, и кто может применять его при реализации товаров.

Какую информацию содержит в себе товарный чек?

Законом не установлено унифицированной формы товарного чека, поэтому при заполнении бланка нужно придерживаться правил, предусмотренных для первичных документов. В частности, в содержании документа указываются следующие реквизиты:

- название расчетного бланка – товарный чек;

- номер документа. Каждый чек обязательно должен иметь индивидуальный порядковый номер. Это требуется для составления авансового отчета;

- дата выдачи. Указывается день расчетов за товар/услугу/работу. Месяц желательно писать словом, а не цифрами;

- реквизиты продавца: полное наименование, ИНН, юридический и фактический адреса, контактные данные;

- количество и перечень реализованных товаров или оказанных услуг/работ;

- цена каждой проданной единицы и общая стоимость совершенной операции;

- сведения о лице, которое выписало чек (должность).

В чеке необходимо указать реквизиты, обязательные для первичных документов.

Что такое кассовый чек?

Кассовый чек рассматривается как бухгалтерский документ, оформленный на бумажном носителе или в электронной форме. Он выдается для подтверждения факта проведения расчетов между продавцом и покупателем. Бланк содержит информацию по совершенным операциям, что необходимо для учета поступлений денежных средств.

Обратите внимание!

Кассовый чек подтверждает затраты на оплату товаров/работ/услуг, произведенные за наличный расчет.

По закону обязательными реквизитами этого документа являются:

- сведения о продавце (название, ИНН) и применяемой им системе налогообложения;

- номер аппарата, выдавшего документ, и номер самого чека;

- дата и время совершения операции;

- итоговая сумма.

Разрешается указывать в бланке дополнительные сведения, к примеру, ФИО кассира, сумму НДС и др.

Отсутствие любого из обязательных пунктов влечет за собой признание документа недействительным. Кроме того, ответственность наступает за каждый факт невыдачи кассового чека, если такая обязанность предусмотрена для продавца.

В чем разница между товарным и кассовым чеком?

Несмотря на то что оба эти бланка имеют схожие названия и используются при реализации товаров в розницу, у них имеется ряд серьезных различий.

Разберем, может ли выдаваться кассовый чек без товарного, и наоборот, а также рассмотрим правила учета этих документов в бухгалтерии.

Законна ли выдача товарного чека без кассового?

Оформлять товарный чек можно без кассового, если индивидуальный предприниматель работает под режимом ЕНВД, и освобожден законом от обязанности использования фискальных аппаратов (кассы) в процессе осуществления расчетов. В этом случае товарный чек приравнивается к кассовому, а важность указанных в нем сведений автоматически повышается, ведь фактически он становится единственным документом, подтверждающим факт совершения покупки у ИП.

К таким чекам предъявляются повышенные требования — они должны строго соответствовать условиям составления бланков строгой отчетности.

Правила оформления товарного чека при отсутствии кассы

Товарный чек без кассового чека действителен только при отсутствии обязанности вести расчета через фискальные аппараты. Такая возможность с каждым годом существенно ограничивается, а с 2019 года практически все ИП и ООО будут обязаны установить фискальный аппарата или онлайн-кассу.

Кассовый чек без товарного в 2018 году может выдаваться без ограничений, так как такая форма подтверждения расчетов носит приоритетный характер. Для этого фискальный аппарат или онлайн-касса должны пройти проверку в уполномоченных органах и содержать модуль для предоставления доступа сотрудникам ФНС. Если вы работаете без кассы, оформление таких бланков должно соответствовать следующим правилам:

- наличие обязательных реквизитов;

- реклама на обратной стороне документа не должна перекрывать официальную информацию;

- каждый товар/работа/услуга прописывается отдельной строкой с расшифровкой;

- суммы сначала указываются по каждому пункту документа обособленно, после чего общая стоимость покупки пишется в отдельной графе (цифрами и прописью);

- все пустые строки нужно зачеркнуть, чтобы обезопасить себя от возможных мошеннических действий;

- бланк оформляется в двух экземплярах — по одному для покупателя и продавца. В случае возникновения конфликтных ситуаций это позволит продавцу предъявить неопровержимые доказательства о проведении взаимозачета.

Товарный чек необходимо оформлять строго по установленным правилам, иначе он может быть признан недействительным.

Нередко происходят ситуации, когда требуемая информация не вмещается на один бланк. В таком случае можно распределить все позиции по нескольким с разными номерами либо прописать каждую реализованную единицу на отдельном бланке, указывая при этом, что каждый следующий документ является продолжением предыдущего.

Обратите внимание!

При необходимости выполнения любой из этих операций следует заранее оповестить об этом покупателя.

Ввиду того что товарный чек от ИП без кассового чека является фактическим подтверждением взаиморасчета, произведенного между производителем и потребителем, необходимости ставить на него штампы типа «Получено» или «Оплачено» нет. Однако, если вы сделали такой оттиск на документе, это не будет нарушением, и бланк не потеряет своей юридической силы.

Можно принимать товарный чек без кассового документа, если для ИП или ООО предусмотрена обязанность вести расчета через фискальные аппараты? Если по закону продавец обязан использовать кассу при проведении расчетов, но не исполняет данные требования, покупатель не несет за это ответственности. Следовательно, государственные органы не имеют права не принять в качестве подтверждающего покупку акта товарный чек.

Учет товарного чека без кассового будет проходить по общим правилам ПБУ, если продавец работает по схеме ЕНВД и не должен использовать фискальный аппарат. Такие факты будут проверяться налоговыми органами при сдаче отчетности и могут повлечь существенные штрафные санкции. Поэтому, если вам выдали товарный чек без кассового, нужно убедиться, что продавец имел на это право.

Нужно ли ставить печать на товарном чеке?

Печать не является обязательным реквизитом бланка. Ее отсутствие не будет основанием для признания документа недействительным. Однако во избежание недоразумений с клиентами мы рекомендуем все же ставить «мокрую» печать.

Резюме

Товарный и кассовый чек — две разные вещи. Первый может заменить второй для ИП, находящемся на ЕНВД. Однако это возможно только в случае, если товарный чек соответствует требованиям к бланкам строгой отчетности. В отличие от обычных бланков, товарный чек для ИП без кассового аппарата подлежит обязательному учету для последующих проверок со стороны ИФНС. Список реквизитов, требуемых для этих бланков шире, а способы их изготовления уточняются законодателем.

Если у вас остались вопросы относительно товарных и кассовых чеков, решить их помогут юристы портала Правовед.RU. Связаться с ними можно по телефону или через форму обратной связи на нашем сайте.